同样是疫情受益股,同样预测到疫后业绩将大幅下滑。不同于一般IVD企业的“大势已去”,华大智造2023年带给市场的却是复苏的确定性和填补业绩真空的可能性。 我们从10日发布的半年报看,营收14.43亿元,同比下滑38.86%;归母净利润-9802.7千万,同比下滑128.52%;扣非净利润1.36亿元,同比下滑139.53%。乍一看,这不是很不理想吗?别急,我们再细细挖掘它是如何获得市场认可。

来源:半年报 显然,业绩的前后差距主要是新冠检测相关需求变化导至,其实验室自动化业务销售下降87%,新业务销售下降68%。但只看同比指标也显然不够,一二季度的环比指标、收入结构、区域发展格局,均要考察评估。 环比中挖掘业绩明星 2023Q2营业收入8.24亿,环比增长33%,归母净利润5179万元,环比增长135%,扣非净利润增长118%。 这里面最大的功臣应属测序仪业务。 上半年基因测序业务实现收入10.98亿元(+39.89%),占比76.09%(+42.85pct)。其中设备部分4.59亿元(+35.69%),占板块41.80%(-1.29pct);试剂耗材6.24亿元(+42.12%),占板块56.83%(+0.89pct);服务及其他0.15亿元,占板块1.37%(+0.39pct)。,基因测序业务如此高的比例,强势回应了业绩下滑论。 或许有人质疑基因测序公司是具备了特点优势而成的,我们可以对比一下Illumina的业绩表现,其2023Q2的营收22.6亿USD,增长环比仅为8%,而净利润环比更是不堪入目。现在我们更为直观感受到这个潜力,也难怪最近多家证券机构密集发布研报。

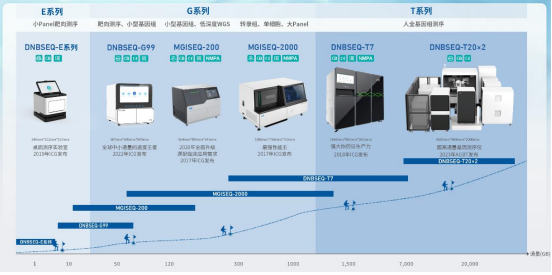

来源:半年报 测序板块的增长强劲,其区域收入格局也充分体现国际性企业的潜力。其中国内收入6.95亿元(+36.42%),得益于T系列产品在大人群队列项目、临床应用及农业育种方向的生态圈建设,客户接受度逐步提升;②亚太区1.84亿元(+10.99%),系属阿联酋、泰国等国基因组项目持续发力;③欧非区1.44亿元(+83.55%),归功于单细胞、时空、百万微生物等国际大科学项目推动增长;④美洲区0.74亿元(+141.30%),主要是DNBSEQ-T7等测序仪在美国落地而成。 华大各型号测序仪全球装机总数增长63%,目前累计装机数量超2910台,因此不仅在当前为业绩做出贡献,而且在今后也将在试剂消耗量增长奠定坚实基础。 可以说除了疫情防控的相关产品下滑,其余几乎都保持稳健和增长,过去积累的以移液、温控平台等的核心模块,覆盖样本处理/提取/制备等领域的各类自动化技术,数字微流控基数和液体处理等前沿技术,以及自动化发展,均为后疫情时代常规业务的发力提供足够的支撑。若剔除疫情防控品,上半年实验室自动化常规业务收入0.77亿元,环比增长25%。这个进步也是不可小觑。 从测序业务的猛然翻身、到实验室自动化业务的业绩下滑技术不下滑,华大智造在诠释这一种正确的疫后发展姿势。 因何? 积小胜为大胜,2023年的业绩也有2022年的曲折经历练就。一是此前与Illumina的纠纷,就美国境内的所有未决诉讼达成和解,才有全线产品在美开售;二是欧洲专利局认定Illumina专利无效,至此全线测序仪在欧各国像是放开了手脚,加速了推广,大部分涉诉国家/地区业务拓展不再受限,上述区域收入的格局与海外渠道的打开具有直接强关联,可预计的未来几年仍会增长。 这是直接因素,更为重要的是长年累月修炼研发内功吧。 2023上半年研发费用4.32亿元,同比增长30.33%,占营业收入30%,也达历史新高。这对于产品上市加速期,在创新迭代和增强产品竞争力上十分有必要。这也是由其所处赛道决定的,不过IVD行业里几乎都要遵循一个规律,高研发投入才能有高回报。 作为为数不多的可与国际龙头匹敌的企业,华大智造除了要为新品上市,也需要在现有产品上不断升级迭代,因此在研发加大投入才能有可能掌握底层技术,实现超越。 这个努力至少在数据上也验证了,过去受产品种类与渠道限制,华大智造在2019年的时候主要客户还主要是70%的华大系。伴随第一款便携产品问世,2023H1公司前五大客户收占比47.97%,客户结构明显改良。有了初次成功,目前面向便携式应用打造包括便携式低通量基因测序仪E25、桌面式中低通量基因测序仪G99等多款产品。DNBSEQ-T20×2的上市,刷新行业测序仪通量纪录,单次运行通量达42Tb(PE100)或72Tb(PE150),单人基因组检测成本降至100美金,实现最佳规模成本。 这是新产品方面,在现有产品上也实现升级迭代,对DNBSEQ-T7的更迭,24小时内在PE150测序读长模式下由原有最多产出6Tb数据提升至7Tb,提升约16.7%;DNBSEQ-G99也升级成,PE300试剂能够在30小时内完成双端300读长的测序工作。而这些升级迭代几乎无损。 总的说来,2023业绩的内劲主要还是其长期重视研发带来的回报,在市场方面则是2022年几件标志性的事件直接促发国际市场的加速扩展。 写在文末 在2023上半年IVD业绩一片哀鸿中,华大智造是少数能带来信心的企业。其做出了表率,展示了IVD企业可以做到的一种正确疫后发展姿势,既有测序业务板块的强势轮换,大有替代疫情检测业务留下的真空,也能将实验室自动化的模块技术发展壮大,带动非疫情相关产品的高增长。 测序仪装机量的创新高,为日后试剂耗材的增长奠定基础;而这一切的源动力,研发投入也能固若金汤的持续供应,新产品和现有产品均有足够的保障。国内国外市场的加速扩展,身处龙头地位的华大智造,几乎占据了天时地利人和,只要对手不采用非正当竞争方式,基本盖不过其锋芒了。 参考资料: 1.华大智造年报、官网资讯 2.华大智造2023年半年报跟踪:测序收入超预期增长,浙商证券,2023 3.华大智造2023Q2单季盈利,环比增135%,改变全球测序市场格局的拐点或已至!,循因辑药,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号