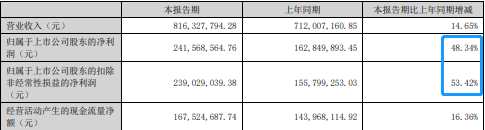

8月10日,九强首次通过回购专用证券账户实施回购股份,股份数90,000股,占公司目前总股本的0.015%,最高成交价为19.00元/股,最低成交价为18.91元/股,成交金额超1700万。虽然占比不大,无论是否低吸,客观上给市场传递了信心,表明了决心。 另外一个,恐怕是同日披露的半年报了。2023H1营收8.16亿元,同比增长14.65%;归母净利润2.42亿元,同比增长48.34%;扣非净利润2.39亿元,同比增长53.42%。这些业绩表现尽管在前期也有预告了,但具体到来的时候,还是被惊到了。

来源:半年报 一个递进的发展趋势容易让市场兴奋,九强的惊喜就在于二季度的强势表现。二季度的营收 4.43亿元,同比增长30.5%,归母净利润 1.31亿元,同比增长102%,扣非归母净利润 1.3亿元,同比增长119%。 我们回看上面的上半年的增长幅度,可知主要增长来自于二季度的强劲复苏,预见下半年将延续这个态势。根据报告内容,这主受益于常规诊疗活动快速回升带来的检验需求增加,不过这个属于官方描述,常规诊疗活动恢复对IVD企业们都是一样的公平,九强显然有自己独特优势。 相比之下,2022年同期低基数原因,来的更真实一点,九强在过去三年,疫情业务受益程度较轻,常规业务受抑制,自然地,今年会得到正向增长。 -规模效应显现,利润来了-

九强生物成立于2001年,2014年上市,以生化诊断起家,现在已经是以生化、血凝、血型和肿瘤病理诊断等综合性企业,横向扩展至IVD平台性企业,当前主要诊断试剂种类有肝功肾功类、血脂类、心肌损伤、特种蛋白和糖代谢类生化指标,以及血栓与止血监测和血型监测指标等。 现阶段IVD行业里面,最大的板块尚属免疫诊断。有一种观点认为生化过时了,竞争红海区等等,不过市场仍在那儿,存量和增量均在进行,谁能吃下才是体现了真实竞争力。

来源:官网 随着常规业务的恢复,九强生物收入规模就此同步扩大,总体成本平均后,期间费用就被摊薄了,利润自然就上来了。上半年九强销售费用率21.35%,同比下降 1.44pp,管理费用率为 8.26%,同比下降 0.05pp,财务费用率 2.86%,同比下降 0.56pp,研发费用率 9.16%,同比提升 0.05pp。这些展示了整体期间费用率的下降,规模效应是首功,似乎无法体现出真实竞争力,但在研发费用投入提升的态度上,或许我们可以感知一二。 这带动了当前毛利率74.58%的提升,同比提升1.84pp,根据报告这其中主要还是高毛利的血凝业务在发力,这其中不乏有借助安徽集采以及流水线等新品驱动,既增长又能保持高利润。 -扎实的底盘-研发-

研发是一个企业的底盘,底盘不稳,摇摇晃晃,走不到尽头。长期以来,九强生物在两个维持现有的地位,一是现有产品质量的提升,二是层出不穷的新品。从早期进口代理生化产品,到如今生化试剂品种最齐全的IVD企业之一,不是研发的坚持,显然办不到。

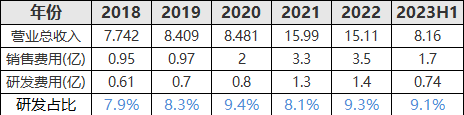

来源:半年报 从近五年的数据来看,不管是研发金额还是研发占比上看,整体是趋上的,即使疫情三年,不论营收还是研发投入的坚持,均是穿越低迷周期,强势升级。2023H1持续加码研发投入,同比增长15%,九强有自己的节奏,这难能可贵。研发比例接近10%这个行业共识指标,注定九强生物不会输到哪里去。 “躲”过疫情的折腾,医疗反腐深入常态化也正式来临。高额的销售费用是否也沾染反腐冲击的风险,不得而知,相比其他一般IVD企业,笔者更愿意相信九强此次又能以另一种方式证明自己的坚韧,因为疫情已经验证过一次。这还是强行把它归功于研发所象征的产品力吧。 今年刚认定国家企业技术中心、正式进入JCTLM医学参考测量服务列表等国家层级的水准。在高毛利血凝板块上,代表未来增长点的国产凝血产品vWFAg和抗Xa试剂盒产学协同研发项目,尿液PSA用于前列腺增生的临床应用价值研究等等均在为后劲积累。截至目前,有专利证书数量187个,较上年同期增加43个,同比增长30%. 经营和研发有时候是捆绑在一起,与巨人共行----与行业内领先企业紧密合作的战略,往往想到迈瑞的并购史。至少使得成功融合的可能性更大,离失效失败远一点。雅培继续向九强生物采购生化产品,2021新增雅培Alinityc平台的合作项目31个已有18个上市,后续还有57项目待合作。“巨头+生化”这两点特征足以证明其实力。 或许生化诊断赛道已远,独留九强生物断后,但显然九强所具备不仅仅是断后的气概,也有超前经营和其他赛道勇冠三军的能力。 -百尺竿头更进一步-

自2020年引入国药后,九强生物似乎就焕然一新,IVD综合属性更强,在业务实现协同互进,向着IVD平台型更上一层楼。人们在这里更容易肯定国药的重要作用,肯定国药的能量,诸不知这也是九强生物的重大战略奏效,正确的决策。 当前经济基本面扎实,阶段性的遇冷也波及了IVD行业,但也是在这种局面下,尽管有上一年的低基数,九强生物的增长还是让人刮目相看,随着疫情全面消去,生化、血凝、病理也将陆续全面归位,况且九强也踩上化学发光这条赛道,作为未来的发展方向,至少也是该赛道的一个幸运儿。 短期来看也非凡,扣非净利增长超50%的业绩表现,与首次通过回购专用证券账户来回购股份,二者共振出的是经营层对未来的判断和信心,而根据目前的大政策和医疗行业乃至IVD细分领域的背景,下半年只会比上半年更好,释放的更充分,因此年终的业绩表现将更可期待。 参考资料: 1.九强生物官网、资讯 2.诊断需求恢复良好,看好平台化IVD企业转型,中泰证券,2023 3.九强生物23 H1扣非净利增逾五成 海外市场战略部署持续完善,全景网,2023 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号