各位亲爱的股东朋友们,上班了吧? 我估摸着吧大部分股东朋友们都是公司栋梁,早就上班了,或者根本就假期都没怎么休息,辛苦了辛苦啦。 今天上班第一天,也没什么太大的事吧?那么,我们就继续吃吃瓜吧。 主角:PacBio。 事件:业绩逆天,股价更逆天。

2024年2月15日,单分子长度长测序仪老大PacBio公布了2023Q4和全年的财务报告。 报告显示,2023Q4营收5835.7万美元,同比增长113%。 2023全年营收2.01亿美元,同比增长56%。 是不是感觉很逆天?是不是忍不住要喊卧槽?我知道你很急,但是我劝你先别急。 因为...

怎么样?麻了吧? 不仅PacBio麻了,你跺你也麻... 老粉都知道,咱这PacBio最近几个季度有点背。 不是说业绩不好,相反,业绩都还不错。 就是吧,每次业绩发布了之后都有那么“亿点点”不和谐。 比如,2023Q2财报发布后2天跌了近13%。 2023Q3财报发布后,当天跌了13%。 2024Q4这次财报发布后,当天跌了13.94%...

CEO Christian Henry表示,2023年是PacBio最具转折性的一年也是历史上最成功的一年。 从营收增长上来看,确实如此。 但是,从股价上看,似乎花街的“老油条”们并不认可这种成功。 差哪了?

赢得了世界,输了你-PacBio 2023Q3营收增长72%,结果股价...

在分析2023Q3的财报时,我们给出了三个“狡辩”。 第一,毛利率持续下滑; 第二,试剂耗材不给力; 第三,合作伙伴日子不好过; 那么,这3点在如今依然成立么? 不全是。 我们先来看毛利率。

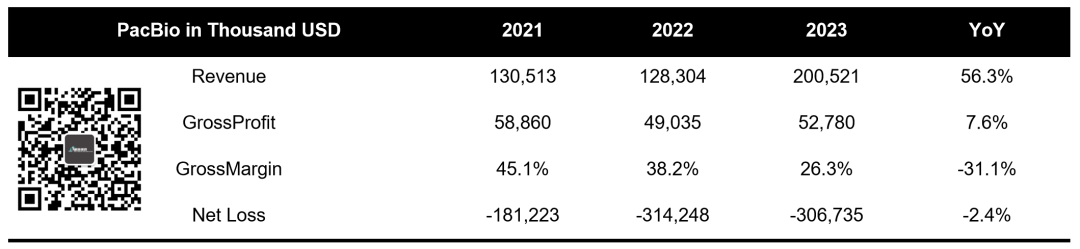

虽然PacBio营收和毛利同比都有了极大的涨幅,然而并不是非常值得骄傲。 比如,虽然营收同比、环比均上升,但是毛利环比下降的厉害。 这说明:增收不增利。 而且,更为不利的是毛利率从32%直接腰斩,仅有16%。 看来,毛利率持续下滑的问题并没有解决。 那么,试剂耗材怎么样了?

你还真别说,试剂耗材这块PacBio还是在好好经营的,不论同比环比都有2位数的增加。 只不过,跟仪器的3位数相比黯然失色了一点。 问题似乎不大,毕竟Revio的导入也需要时间。 也就是说,这一个歪帽子不能给人家PacBio戴上。 至于第三点,由于老朋友GeneDx的业绩还没发布,咱们暂且略过。

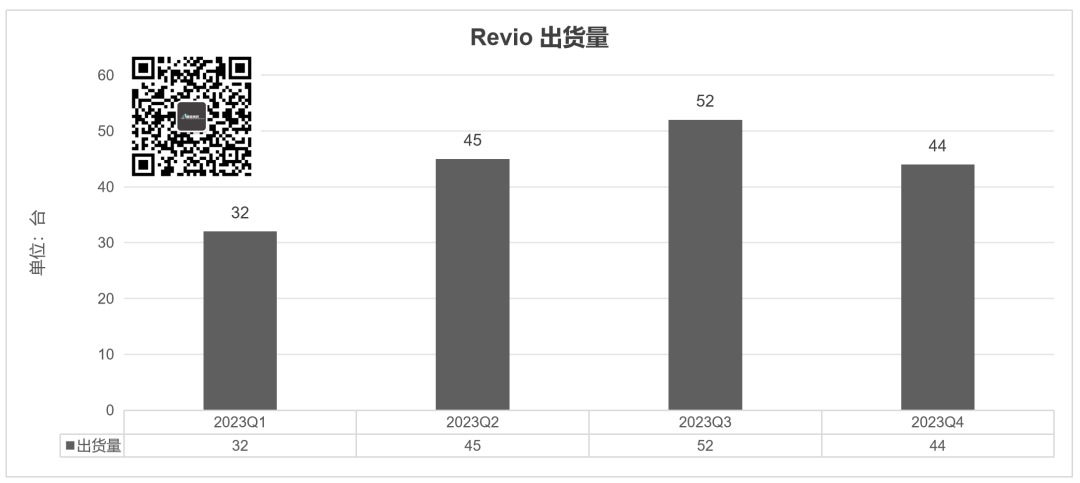

我们关心下Revio的出货量。 从目前公布的数字来看,Revio出货量显然出现了一定的波折。 好在,没有被打破2023Q1的纪录。 但是这样一来,未来PacBio仪器设备的营收蒙上了一层阴影。 不过,PacBio管理层似乎也在做一些提前的打算。

PacBio CFO Susan Kim在财报会上透露,公司削减了大约55个职位,大约裁员6.5%。 主要是由于对研发部门的架构调整造成,如此可能进一步削减了研发的投入。

从公司的亏损上来看,PacBio对开支确实是谨慎的,2023年的亏损确实有所缩窄。 再加上这一步未雨绸缪,相信未来的PacBio也没那么差了吧?

PacBio给2024年定下了营收2.3-2.5亿美元的小目标,并且预计Revio的出货量可能与2023年持平。 相对而言,这个目标不算太差。 而Revio这种大型仪器的采购在大环境相对动荡的情况下必然有点吃亏,这一点Illumina更有发言权,人家都预估2位数下降了。 所以,PacBio的2024年不是很差劲。

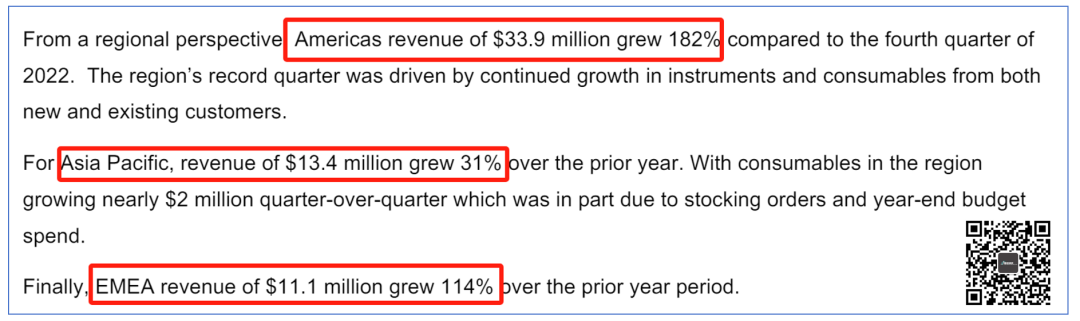

最后稍微关注下各个区的营收情况,不出意外亚太区增长率再次垫底,称为3个大区唯一只有2位数增长的大区。 只是不知道,这里面中国有多大的贡献。 而2024年,正呼啸而来。

相关资料:注1:https:

注2:https:

注3:https:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号