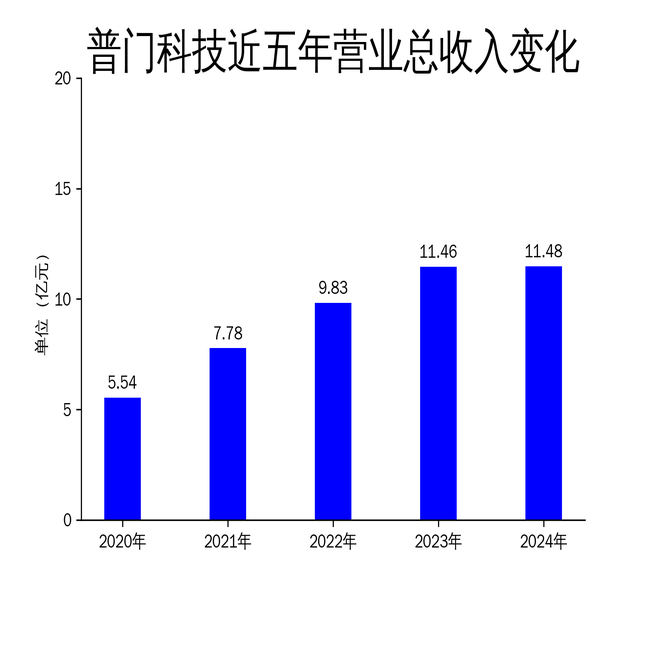

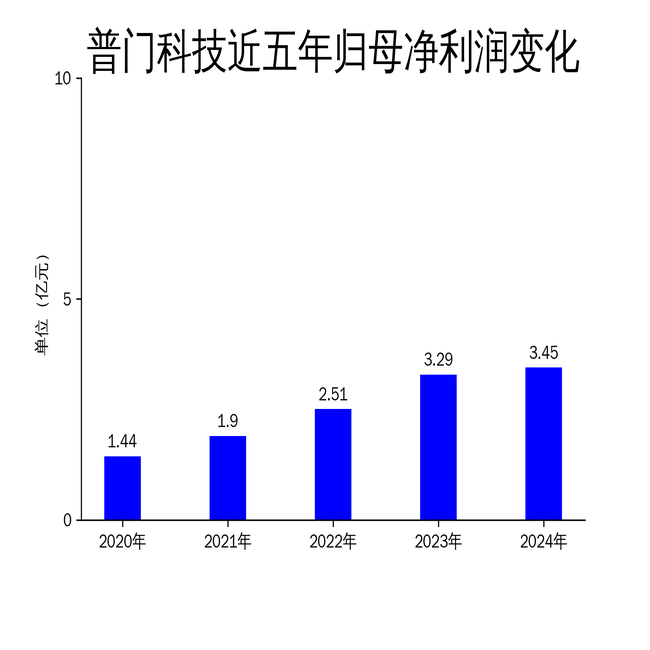

4月10日,普门科技发布2024年年报。报告显示,公司全年实现营业总收入11.48亿元,同比增长仅0.20%;归属于母公司所有者的净利润为3.45亿元,同比增长5.12%。 尽管净利润有所增长,但营收增速显著放缓,尤其是国内收入同比下降5.58%,显示出公司在国内市场面临较大压力。核心业务中,体外诊断业务虽同比增长9.96%,但临床医疗和皮肤医美业务分别大幅下降40.62%和12.16,成为拖累整体业绩的主要因素。

普门科技营收增幅近年来逐年下滑,2021年至2023营收同比分别增长40.5%、26.34%、16.55%,到2024年仅增长0.20%。 核心业务表现分化,临床医疗与皮肤医美大幅下滑 普门科技的体外诊断业务在2024年表现相对稳健,收入达9.11亿元,同比增长9.96%。公司通过推出全自动电化学发光免疫分析系统LifoLas8000和全实验室自动化流水线LifoLas9000,进一步提升了产品竞争力。 然而,临床医疗业务收入仅为1.15亿元,同比下降40.62%,成为公司业绩的最大拖累。皮肤医美业务收入也同比下降12.16%至8237.69万元,显示出该领域市场竞争加剧和需求疲软。尽管消费者健康业务同比增长36.29%,但其规模较小,难以对整体业绩形成显著支撑。 国际市场增长显著,国内市场承压 从区域维度来看,普门科技的国际收入表现亮眼,同比增长14.87%至3.72亿元,显示出公司在海外市场的拓展取得一定成效。 特别是在糖化血红蛋白系列产品和电化学发光产品方面,公司在多个海外国家成功跻身市场份额前三名。 然而,国内收入同比下降5.58%至7.76亿元,反映出国内市场需求的疲软和竞争压力的加剧。 公司虽然通过多元化渠道合作和学术推广活动试图提振国内市场,但效果有限,尤其是在临床医疗和皮肤医美领域,国内市场的表现尤为低迷。 研发投入与产品创新:双刃剑效应显现 普门科技在2024年持续加大研发投入,特别是在体外诊断领域,推出了多款创新产品,如全自动电化学发光免疫分析系统LifoLas8000和全实验室自动化流水线LifoLas9000。 这些产品的推出在一定程度上提升了公司的技术竞争力和市场地位。 然而,高额的研发投入也带来了成本压力,尤其是在临床医疗和皮肤医美业务大幅下滑的情况下,研发投入的回报率显著降低。 此外,公司在AI技术应用领域的探索虽然取得了一定进展,但短期内难以形成显著的商业化成果,进一步加剧了公司的财务压力。

总体来看,普门科技2024年的财报显示出公司在核心业务和国际市场拓展方面的努力,但国内市场的疲软和部分业务的大幅下滑成为公司业绩增长的主要障碍。 未来,公司需要在优化业务结构、提升国内市场竞争力以及控制研发成本方面做出更多努力,以应对日益激烈的市场竞争和不断变化的市场需求。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号