本号近期连续发布了15家涉及生命科学领域的试剂与耗材上市公司年报的分析,想回答下述问题:

生命科学熬到头了吗?

底部来了吗?

还会继续下行吗?

什么时候能修复?

(当前榜单不包括生命科学相关的仪器设备,两者有业务分化,且仪器下游往往涉及广泛,代表性可能没有试剂耗材那么明显,但本号后续也会发布仪器榜单)

先说一下15家年报分析完的总体感受:

下游是IVD的,最惨;

下游是生物医药企业的,第二惨

下游是科研客户的,中规中矩。

下游不止生命科学赛道的,欣欣向荣。

代理业务为主的,最惨;

低端自主产品的,第二惨

高端自主品牌的,中规中矩

高端自主品牌且海外占比高的,天天向上。

好消息是,至少在试剂耗材领域,生命科学已经经历了周期低谷,开始修复。

为了公平起见,我们只做各项增长率的对比,不做绝对值的对比。

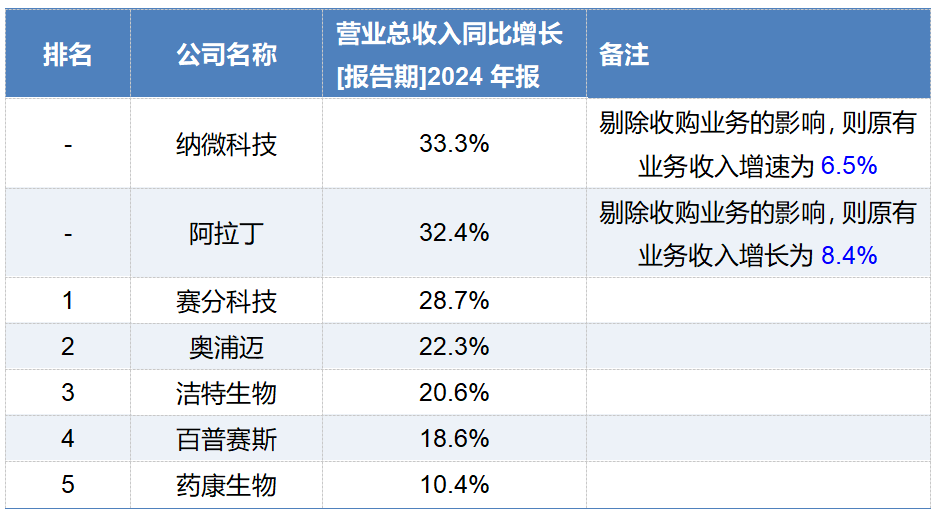

本项代表行业发展趋势,是市场扩张与需求变化的晴雨表

纳微和阿拉丁,都是因为在2024年收购了一个体量比较大的标的,同时带动了较大的收入增长,本次排名主要考察原有业务,因此纳微和阿拉丁要明年在参与本榜单了。

第一名赛分科技,是2025年1月刚上市,所以上市前的报表肯定是很好看的,核心产品工业纯化产品大增49%,主要来自国内业务的增长,增速43%。

第二名奥浦迈,CHO培养基收入大增49.02%,海外业务大增144%(国内业务轻微下滑),海外占比达到了31.8%。

第三名洁特生物,产品全线增长,海外收入增速较高,达到23.5%,(国内业务增速只有8.85%),海外收入占比已达66.13%。

第四名百普赛斯,产品全线增长,其中抗体收入大增31.23%,重组蛋白收入增长17.35%;海外业务比国内业务增速高3个百分点,海外业务占比为66.46%。国内业务增速16.8%。

第五名药康生物,收入增长主要来自海外业务增长22.48%(国内业务增速只有8.25%),海外收入占比达16.58%。

总结:这个排名,除了赛分的收入增速是境内业务贡献的以外,其他几家基本都是主要来自海外业务的增长。当然国内业务也有修复,本赛道做的好的企业一般国内增速10%左右。

代表了精益生产的能力和行业价格战的卷度。

第一名洁特生物,恭喜洁特生物二次上榜,这次是遥遥领先的第一名,得益于海外价格的修复和精益生产的实力。是投入自动化设备提高生产效率、生产精细化管理及收入增加带来的规模化效应等因素所致。

第二名阿拉丁,很不容易,因为阿拉丁主要是做国内市场,不像洁特主要做海外。那么国内很卷的,还能在此基础上实现毛利率增长3.36%(不是绝对值增长),主要是得益于分析色谱试剂的毛利率得到了大幅提升打动了整体毛利率的增长。

第三名南模生物,2024年毛利率触底反弹,但还是原没回到疫情前的水平,只是回到了2018年左右的行情。尤其毛利率在2022年大幅下降后,一直没得到有效修复。尽管如此,这个涨势依然是一个好兆头。

第四名蓝晓科技,蓝晓每年的毛利率都在涨,在2023年的榜单里,蓝晓是毛利率增速的第一名。当然了,蓝晓业务涉及的下游业务太宽泛了,没法给生命科学行业更多启迪。

第五名西陇科学,电子化学品是西陇科学当家招牌,该产品线毛利率提升了6.74%进而带动了公司整体毛利率的增长,得益于自动化产品线带来的生产效率提升。

总结,存量竞争的价格战时代,一定要提升好精益生产的能力。

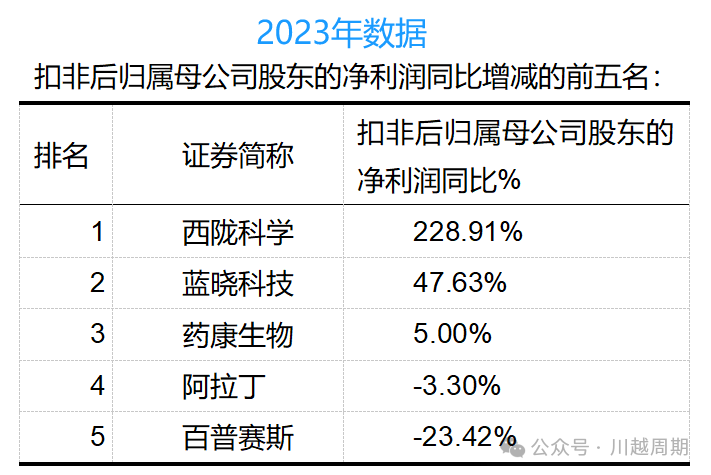

该榜单结论基本确定:2023年就是周期底部

非经常性损益包括很多,比如政府补助、投资收益等,属于与主营业务无直接关系的收入或者非经常性收入。为了公平起见,进行扣非归母净利润的增速对比。

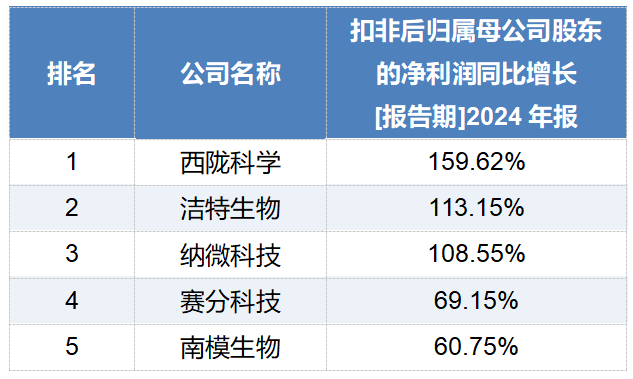

第一名西陇科学,这个榜单西陇去年就是第一名,2023年的该增速比值是228.91%。2022年已经是西陇科学的扣非归母净利润的业绩底部了,2023和2024年都稳定上涨。

第二名洁特生物,恭喜三次上榜,净利润翻倍增长,增长规模很大,2023年是利润业绩底部,2023年的这个增速比值还是-57.90%,2024年触底反弹,大幅增长。

第三名纳微科技,触底反弹,2023年该增速为-83.97%,说明2023年是其业绩底部。

第四名赛分科技,赛分不属于触底反弹的队列,最近三年的净利润都在保持增长,2023年的该增速为11.34%,2024年增长到69.15%,意味着增速的增速也涨了。

第五名南模生物,触底反弹,2023年该增速比值为负数,-281.18%。科研端收入稳定增长,费用管控方面略有成效。但实际上还是没回到南模的巅峰状态,只能说开始修复盈利能力了,是个积极的信号。

总结,本榜单一半以上是触底反弹。所以2024年可以算是生命科学行业(严谨点,试剂耗材领域)的周期底部,企业开始修复盈利能力。估计不少读者不相信到周期底部了,那么就请看看这部分吧。

作者所谓的周期底部,是指企业盈利能力的底部,而不是牛马们的感受。当然我懂,就算我不拿数据说话,24年大家体感都不是太好的。但只有企业开始修复盈利能力了,接下来才有可能让员工们共享果实,逐渐的一起过得好一点,所以传导是需要时间的。

为了进一步说服,我们回忆下2023年的扣非净利润增速榜如下:

2023年的TOP5,企业已经换了一圈,只有西陇科学还在。并且还有两家是负数的也上榜了,就是说2023年哪怕【业务下降的比别人少】都能上榜。而2024年的榜单,全面转为正数,并且增速最低也未低于60%。

这是真实代表盈利能力的数据,不是靠牺牲价格、主动内卷就能拉升的营业收入数据,这是净利润增长。这个数据的含金量是高于收入增速的。收入增长,是意味着企业没下牌桌,而利润增长,才是企业安身立命之本。

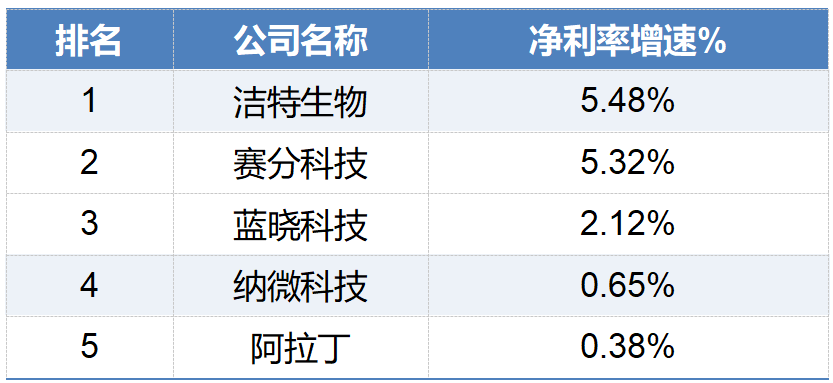

代表“赚得多高效”,体现盈利质量提升

(基期净利率为负时增速无意义,所以已排除扭亏为盈或亏损大幅收窄的企业)

这个排名和榜单三【净利润增长率】排名还是有差别的,本项代表了企业赚钱的高效程度,比如期间费用的控制程度,当然并不代表费用越低越好,研发费用的投入也会影响净利率的变化。

第一名洁特生物,恭喜四次上榜,净利率比上年表现更好。主要因为收入大增,但期间费用率几乎没有增长,费用管控得很好。

第二名赛分科技,2024年收入增长28.65%,净利润却能增长59.67%,是收入增速的2倍多,也是得益于精细化管理,费用控制优秀。

第三名蓝晓科技,蓝晓的净利率已经创下历年新高,每年都在增长。羡慕这俩字,说累了。

第四名纳微科技,2024年收入增速33.33%,净利润增长41.98%,净利润增长超过收入增长,也是期间费用控制良好的典范。

第五名阿拉丁,2024年收入增长32.44%,净利润增长34.82%,两项数值接近。但如果剔除掉收购来的源叶业务的影响,阿拉丁自身业务收入增长为8.4%,净利润增长为16.5%,净利润的增速同样是收入增速的2倍,期间费用控制也很优秀。

第一名近岸蛋白,近岸的研发投入是连续五年增长了,期待有更多的新品推出,早日走出阴霾,(实在不行还是考虑收购吧)。

第二名百普赛斯,研发费率25.6%高于义翘神州的15%,舍得投入。

第三名纳微科技,不过过去两年的研发费用都包含了一定的股份支付费用在内的。纳微出现在这里很不容易,因为纳微同时还在榜单四“赚得多高效”的榜单里,纳微是多边形战士了,既能维持盈利质量,还能保证研发投入率。

第四名诺唯赞,很舍得投研发,研发费用一直很高,现在的数值已经比去年低了。

第五名南模生物,和诺唯赞很像,研发费用一直很高,现在的数值已经比去年低了。

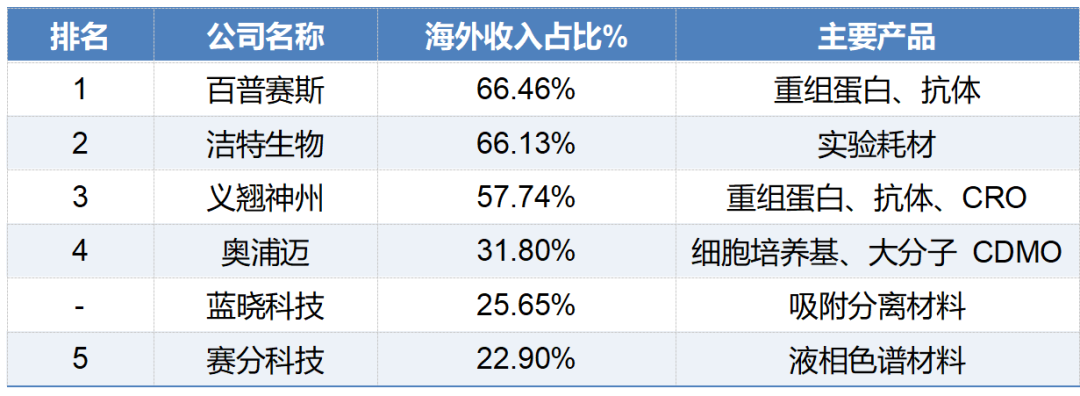

海外收入占比排名

因为蓝晓的下游市场很宽泛,不止生命科学,所以这个榜单就不算蓝晓的排名了。

第一名百普赛斯,从2020年起,百普赛斯的海外占比就一直相对稳定,且海外收入稳定增长;

第二名洁特生物,在有公开数据2016年以来,洁特一直以海外业务为主,早年主要来自给几个海外大品牌代工,2021年海外收入占比最高达78%,之后海外收入适当回落并稳定在目前水平。

第三名义翘神州,2020年海外收入占比最高,达81%,之后几年占比开始下滑。

第四名奥浦迈,奥浦迈的海外业务是从2022年开始有了显著占比。尤其是在2024年实现了海外收入的翻倍增长。

第五名赛分科技,2019年海外收入占比最高,达到54%。最近几年海外占比是持续下滑的。

看产品的话,重组蛋白、抗体、细胞培养基产品是比较容易实现出海的产品;洁特的实验室塑料耗材的出海应该有不少海外贴牌大客户的助力。通用试剂和化学试剂的出海难度比较大。

理财收入小能手

这是一个趣味角度的榜单,但十分发人深省,请各位上市公司董事长看过来。

入榜说明:2025年当年上市的赛分科技不纳入排名,我们主要是看看已上市超过1年以上的公司里,闲置资金(大多主要是IPO募集资金)的金融收入;排除掉财务费用为正的(就是贷款的利息费用超过了闲置资金的理财收入的),这类公司基本都是正常在使用募集资金;排除2015年上市的蓝晓科技,上市时间比较久,账上货币储备未必代表了全部募集资金。

目前入榜的6家公司,全部都是2021年和2022年上市的。

小科普:

(*这是一个不太严谨的计算方式,主要是有的企业把【大额存单】放到了【其他流动资产】科目,只好把这一项也合并进来,但【其他流动资产】不止包括闲置现金,还包括和业务有关的【预付费用】等,好在大部分公司这个科目的金额并不高)

上榜的这6家,都是2021-2022这两年间上市的,闲置资金基本都来自IPO募集的,只能说运气真好,后面的公司都拿不到这么多钱了,比如2025年才上市的赛分科技,实际募集资金才2.16亿元。

IPO运气好是令人羡慕的,但是一直靠着金融收入来扛净利润、营造“财务幻觉”的话,就有点令人难以评价了。

本次年报分析的15家试剂与耗材公司,凡是通过募投资金扩建产能的,大多对成本影响很大,普遍增收不增利,见效时间长,费用消化至少要等5-10年;而直接通过收购的,收入和利润的增长是立竿见影的:

纳微科技收购的福立仪器,福立贡献了纳微20%的营业收入和16.7%的净利润;

阿拉丁收购的源叶生物,源叶贡献了阿拉丁20%的收入和29.8%的净利润;

义翘神州收购的加拿大SCB,SCB贡献了义翘神州9.5%的营业收入和22%的净利润;

泰坦一年收购了三家仪器公司,被收购的标的都实现了渠道协同,这是一种控股+孵化成长的模式,标的偏小,对于大收入体量的泰坦暂时没有立竿见影的收入利润贡献。

既然当年上市的时候运气好,拿了这么多钱,就加足马力开干吧!

更何况这两年资产价格也在下降,阿拉丁收购源叶,PS3.4倍、PE10倍;义翘神州收购的加拿大SCB,PS3.85倍,PE8.43倍。国内外的资产价格相差不大了。

哪个世界巨头不是靠并购整合的?义翘神州自己业务可以一分都不赚,但可以靠收购贡献净利润啊,他家既是反例也是正面案例。反倒是剩下几家,小心翼翼甚至无为而治,只会让亏损不断蚕食账上的资金,既错失行业整合机会,又丢掉市场份额。

忠言逆耳,希望各位董事长能听得进去。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号