给IVD讲点实话!!

2025-5-27 15:14|

编辑: 沙糖桔|

查看: 2581|

评论: 0|来源: 老刘话IVD

摘要: 让我们从医院的检验科现状、医保的态度、厂家三者来分析。

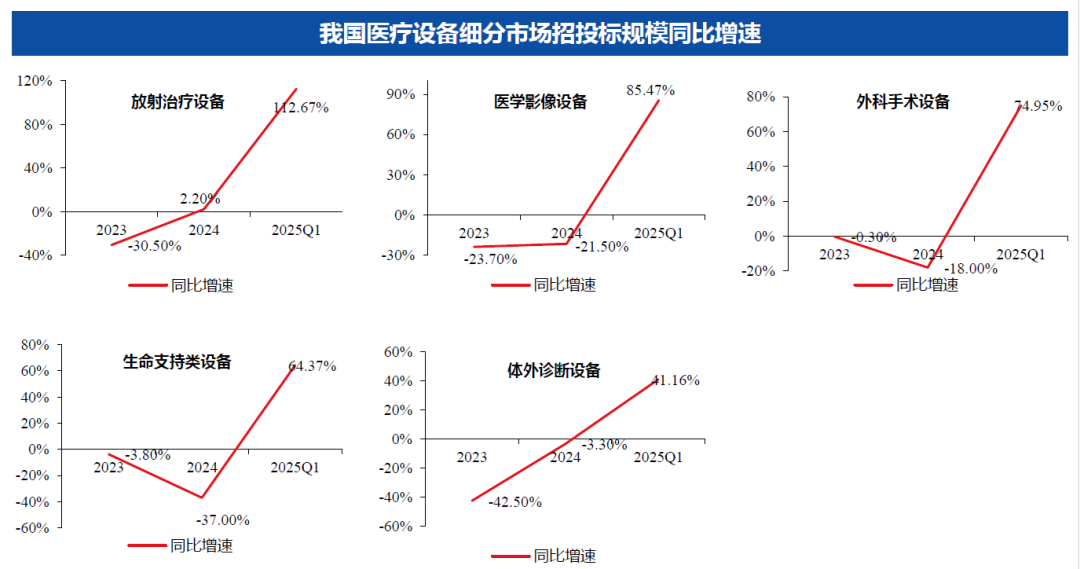

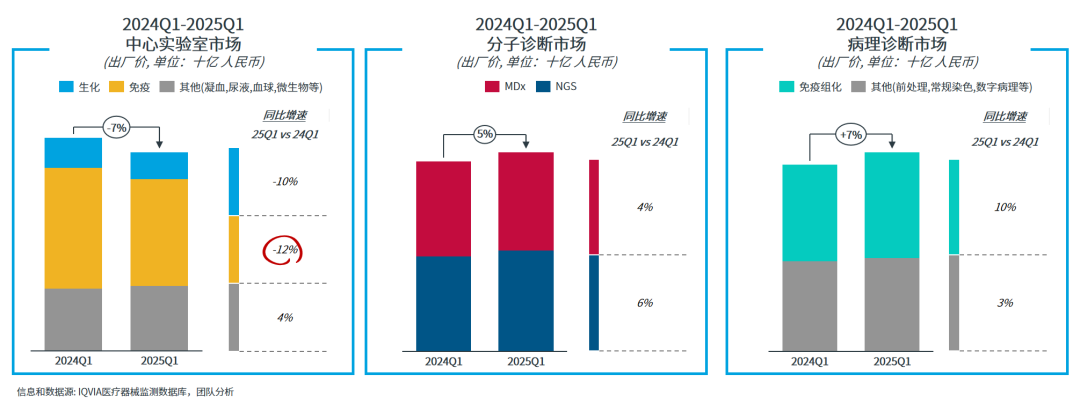

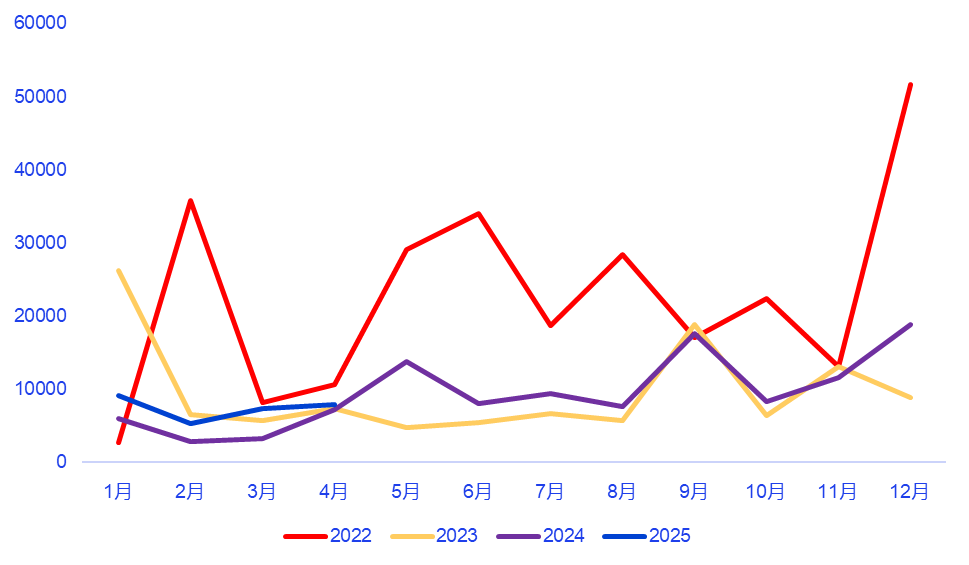

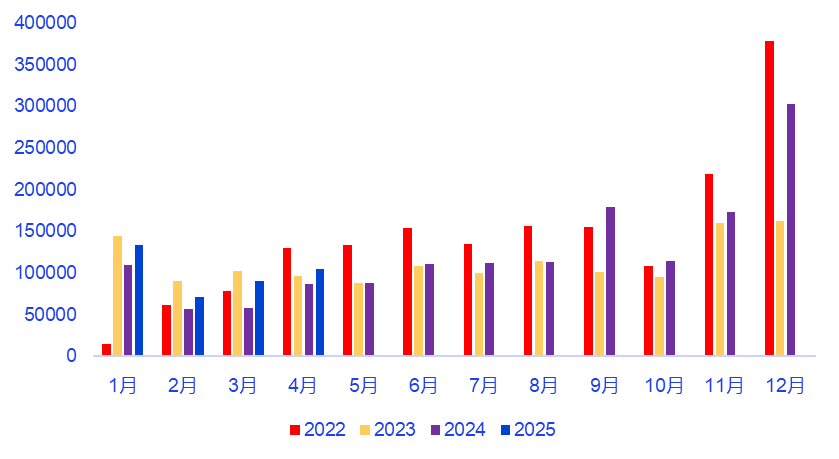

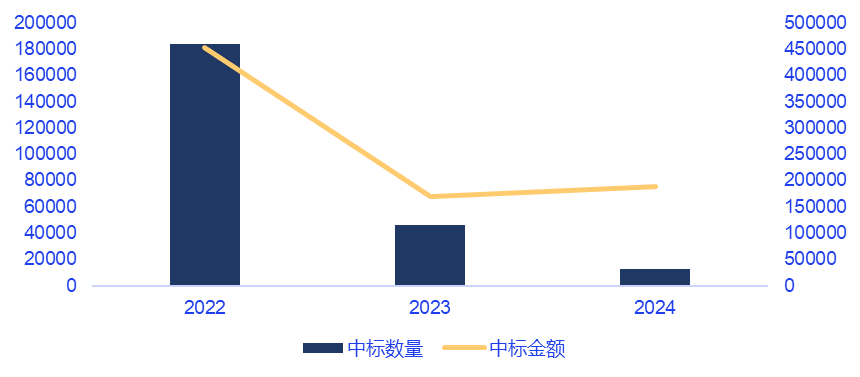

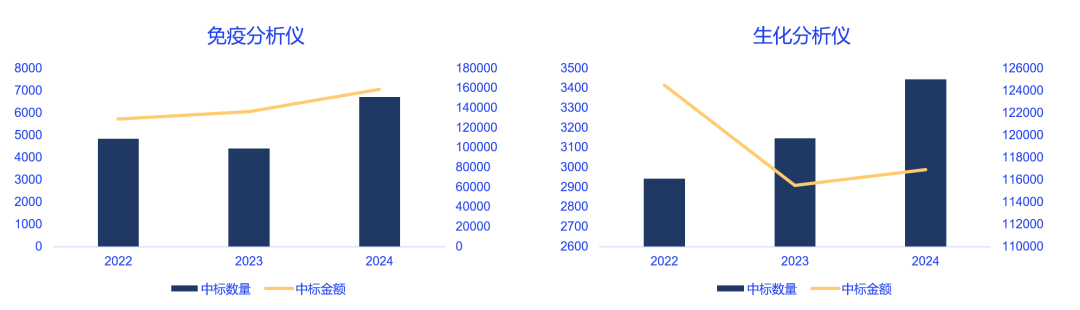

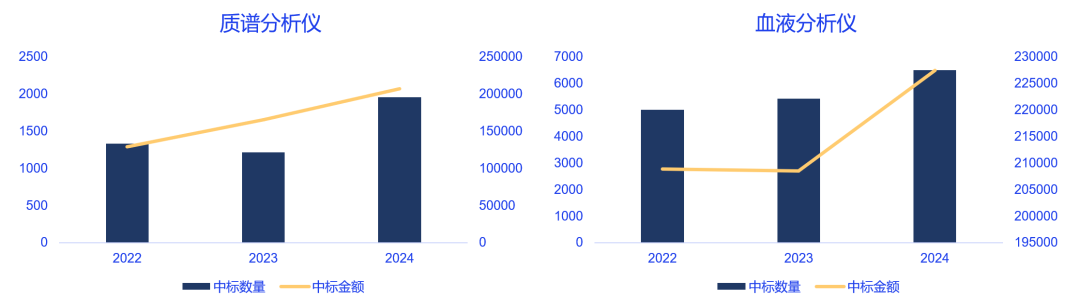

| 2025年5月,华创证券发布了医疗设备招标数据,在2025年Q1,我国医疗设备招投标规模季度趋势增速为67.5%,其中检验设备招标规模同比增速41.16%,一方面是设备更新推动招标数量的增加,一方面是去年FF力度导至招标的推迟,项目在Q1得到落地。2025年IQVIA发布第一季度中国医疗器械市场洞察,其中体外诊断市场规模相较于去年Q1下降3%,中心实验室业务下滑7%,其中免疫赛道下降12%。一方面是招标数量的增加,新机的设备入院,一方面是业务的下滑,Q1季度的整体暴雷,为什么招标数量和销售数据没有形成有效的正相关,IVD行业究竟发生了什么?让我们从医院的检验科现状、医保的态度、厂家三者来分析。当很多人都开始传播检验科作为医院的赚钱工具的时候,这个时候检验被顶上杠头,实在是委屈的不行,因为一旦成为刺头,第一个找你的不是医院,是医保。当检验项目从科室必须开,到现在需要向医保解释为什么开的时候,检验科的地位已经从赚钱科室,变成了负担部门。当DRG/DIP执行落地,利于临床开项目的组合套餐变成一个个需要手动点的时候,检验似乎成了增加临床负担的一件事情。当需要有临床指证才可以开检验项目,而不是所有人来都可以检测,常规的检测项目检测量需求增加,高端的检测项目在逐渐萎缩。当合作共建,医共体成为热门话题,检验科逐渐被打包,品牌选择从主任决定变成打包商决定,检验的地位在逐渐被边缘化。当渠道利润下滑,驻场及操作人员退出,检验科不得不默认回归基本的初心,需要从检验操作员往更高的检验医师进阶。而这确实都是检验科的现状,这也就导至了新项目难以推广,老项目在解套,临床检测需求减少,检测量在下滑;这些蝴蝶效应,在渠道端、医保端、厂家端都造成了影响,所以我们看Q1的各个厂家情况,销售额下滑、利润下滑,在真实的检验科世界里,这些检测项目目前正在经历这些事情。如果大家关注岭北山人的文章,一定能看到,医保的飞行检查,在这两年来非常多,而且很多明确的表明,检验作为重点观察对象。安徽某医院对大量患者开展传染病四项;重庆某医院将血脂打包进心肌酶谱,作为常规检测;某些医院同时开展CRP和超敏CRP,心衰患者开展BNP以及NT-Pro BNP,造成叠加检测。某医院将CEA和AFP作为入院常规检测,炎症指标随便开,糖尿病人开NT-Pro BNP,大家一下子觉得,什么时候医保这么专业了?还是前面说的,医保知道医院是怎么操作和赚钱的,医保就盯着医院这几个事情,拍片赚钱,没问题,那就结果互认,收费下调;检验赚钱,那就看看你怎么赚钱的,为什么这么开,收费给你下调。国家有的是手段,所以这也就导至了临床的角度,既然你查我,索性我就不开了,病人感冒发烧了,血常规+CRP,什么细胞因子,什么PCT,什么超敏,不开了,与其花时间给医保解释,不如就回归之前。所以这也导至了检测量的暴跌,之前有套餐的时候,临床老师闭着眼点,现在解套了,反而点自己熟悉的临床项目了,检测量大幅度下降,尤其是像常规肿标等项目,大幅度下滑。医保的态度决定了临床的开单需求;医保的支付决定了你能开哪些项目。过去大多数人的想法是把项目入医保,因为纳入医保意味着量会增加,但是目前的医疗环境,含医保量越高,企业越危险,从2024年及2025年Q1的财报来看,含医保量高的企业基本都面临着大幅下滑,反而是在生命科学、科研服务、居家送检等领域有所作为的企业,业绩才是正的增长,这也是我研究财报得到的结论;未来亦是如此:所有涉及含医保的企业,都会面临要么被集采,要么被降价的风险。做,如嚼糟糠;不做,企业面临利润下滑,现在是两难,唯一支撑起企业做下去的信念是:进口还有几百亿等着我替换,熬过去就好。我曾经写了很多的建议给到医保局,也感谢医保局有时候给与回应;检验行业确实现在面临着至暗时刻;任何行业都需要一定的利润用于创新,研发;检验也确实不是之前的时代,真正赚钱的不在企业,也不在渠道。如果集采或者继续的价格下跌,可否允许将之前一毛钱购买的流水线,按照出厂价给予补偿,大多数企业还在咬牙坚持,只是因为投入的钱还在里面。你1块钱,我就5毛钱,你5毛钱,我就四毛钱,这就是现在检验厂家的现状:没有产品差异化,只比谁价格胆子大。但凡有一个很火的赛道,那中国厂家必然疯狂涌入,如同现在的AD赛道,真有这么多的检测需求吗?我们比谁都知道,但是还是很卷。无视专利,疯狂copy;只要有一个好的产品,换着法的给你仿造出来,无视专利,最后的结论就是疯狂内卷,打价格战,上周五部门约谈外卖三巨头,京东美团饿了么,合法经营,公平竞争,本质目的是为了防止内卷,打价格战。所以不仅仅是检测量的下降,整个价格体系也在下降,这也就导至了需要疯狂的内卷,让设备装机入院,如何让设备入院,那还是价格和品牌,所以行业陷入死循环;因为你不降价,别人会降,你不降你就出局。这里不给任何的建议,到企业就是市场行为了,但是本质还是上游使用市场决定的,企业疯狂的内卷的结果就是:要么卷死别人,要么被别人卷死,所有人都知道结局,但大多数人的想法永远是:为什么我不是最后一个胜利者呢。从2022年到2025年的招标情况来看,整体的中标情况在逐渐走向回暖,如第一章所说,招标数量增加了40%,其中中标金额1-4月份相较于2024年增加了8亿左右,不管是从招标数量还是招标金额上,2025年相较于2024年均有小幅增加。检验行业是机+试剂的关系,从设备的招标数量,至少可以推演后面的试剂基本情况,毕竟设备买了不是吃灰的。让我们继续来分析分析一些设备的中标情况。从2022年到2024年,分子检测设备的中标在2022年达到顶峰,其中标金额也在2023年开始逐渐下降,就目前而言,分子设备类招标基本处于尾声,在疫情期间已经大幅度饱和,现在企业做的是如何将这些设备利用起来。生化免疫设备类其实一直处于稳定增长,从2022年到2024年,生化免疫类设备的中标情况,每年稳定在10%-20%的增长,得益于这些设备的增长,大家在2022年到2024年的业绩整体是趋于增长。这里的不同点在于,免疫分析仪的中标金额和数量是成正比的,而生化从2023年开始中标数量和中标金额不成正比,说明可能在2023年之前以进口为主,后面以国产设备为主,设备单价下降。(这里有点疑问,因为生化集采下降,理论上仪器单价应该增加,厂家和渠道可能没有明白这个道理还在低价入院)这里面中标增速最快的是质谱设备,从2023年到2024年,中标数量增加60%以上,这两年新兴赛道上,质谱属于一骑绝尘。血常规中规中矩,中标数量和中标金额均稳定增长,设备单价保持稳定。分析了这么多,那么IVD行业什么时候业绩能变好呢?从招标数量上来看,确实在稳定增加,2024年也相较于2023年数量增加,业绩增加,这个呈现正向关系,业绩的反映和设备的入院有滞后性,比如虽然中标,但是设备可能1-3个月内才会安装,一季度和二季度的中标增加,会在三季度呈现出来,所以预测是三季度有可能变好,但是这里有一些变量:进口的替代速度和集采的实施进度以及医保的态度。如果装机的速度远高于集采降价带来的销量下降,有可能可以弥补这部分的业绩GAP的;医保对于未来检验的定位,医院对于检验科未来的定位是否要发生改变,这个也决定了行业的未来走向。但是有一些事确定性的东西:那就是这些因素都不是行业可控的,这或许才是行业焦虑的本质原因。当然不管是企业,还是渠道商,还是医院,都面临着前所未有的挑战,企业在寻找破局之法,渠道在探索转型之路,医院在寻觅合规之道,各自都在自己的位置上努力着。我们无法精准预测行业的发展,我们也无法阻挡医保的改革列车的车轮,我们能做的仅仅只有积极的学习,防止被淘汰;有的企业跨界和药企做更深的联动,做诊疗一体化,有的企业在消费医疗做的风生水起,有的渠道在做IVD之外的第二增长曲线,有的渠道走向高质量合规发展,帮助医院赋能,如果你也有此困惑,不妨走出去,看一看,听一听;想,都是问题;做,至少在改变。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号