整理:IVD体外诊断网

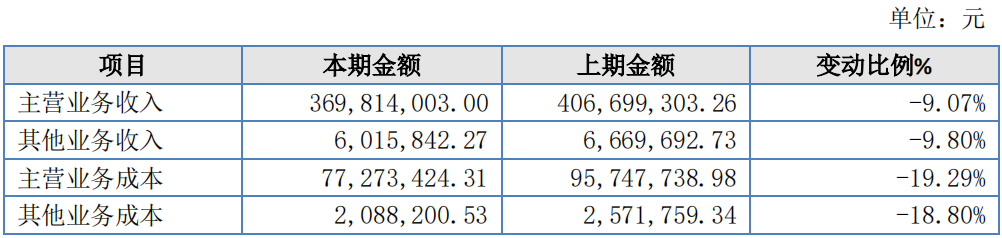

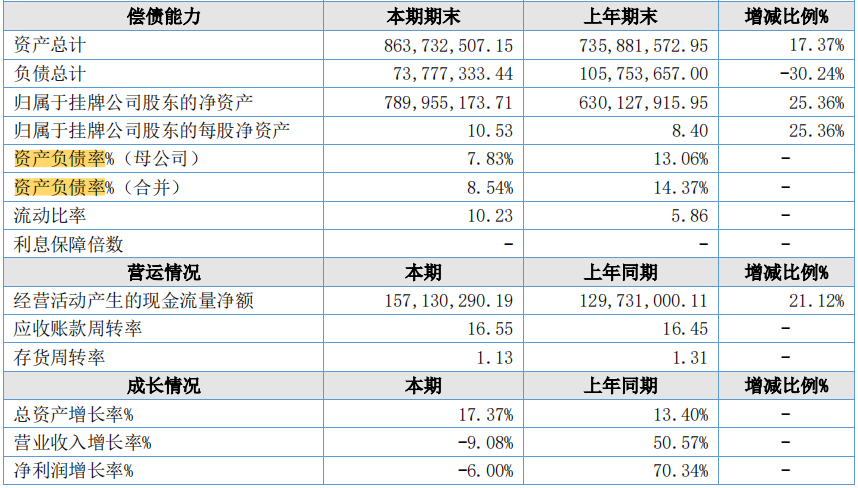

尽管营收承压,公司在战略投入与财务健康度上表现突出: 1. 研发持续加码,技术平台多元 研发费用投入3,303万元,占营收比重8.79%,聚焦酶联免疫、POCT、化学发光三大技术平台;新增23名研发人员,团队扩至69人,硕博占比提升;截至2024年末,持有445项国内医疗注册证书(含Ⅲ类证164项)、专利13项(发明专利9项),技术壁垒稳固。 2. 资产结构优化,抗风险能力增强 货币资金达6.74亿元,占总资产78.05%,较上年增长29.57%;资产负债率降至8.54%(合并),负债总额减少30.24%;无有息负债,财务费用为负(利息收入覆盖支出),财务安全垫厚实。

3. 渠道与客户分散化 坚持“经销为主、直销为辅”模式,前五大客户销售额占比仅15.22%;产品覆盖优生优育、肝炎、呼吸道、自身免疫抗体等十大领域,应用场景从实验室延伸至基层医疗机构。 4.公司明确提示了五大核心风险 政策风险:体外诊断试剂带量采购已在部分区域试点,若全国推广将冲击定价体系;研发风险:新产品注册周期长(需临床评价+药监局审批),失败可能影响业绩兑现;竞争加剧:罗氏、雅培等国际巨头与国内新势力双重挤压,市场份额保卫战升级。 为应对挑战,贝尔生物已布局三大方向: 技术迭代:加速磁微粒化学发光、分子诊断试剂等高附加值平台产业化; 管线拓展:从呼吸道优势领域向肿瘤标志物、心血管等高增长赛道延伸; 国际化尝试:虽境外收入占比不足0.1%,但已启动产品海外注册储备。 作为IVD赛道新晋上市公司,贝尔生物的首份年报展现出“现金充沛、研发扎实但增长承压”的双面性。短期看,行业需求波动与政策不确定性仍是挑战;长期而言,其在呼吸道检测领域的先发优势、多技术平台布局及“专精特新”资质,为后续增长埋下伏笔。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号