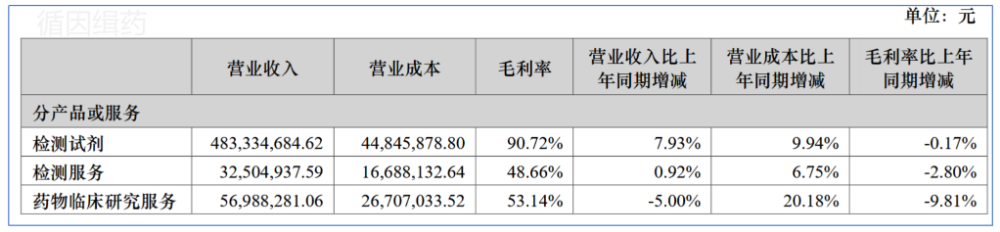

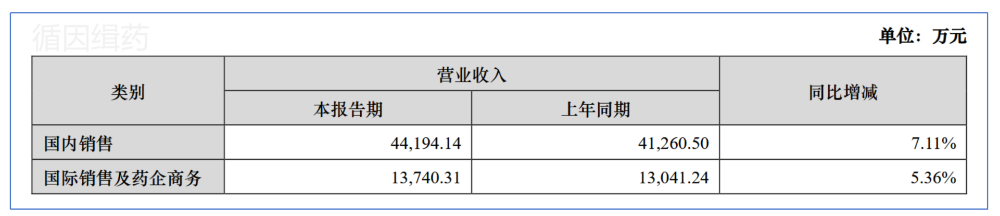

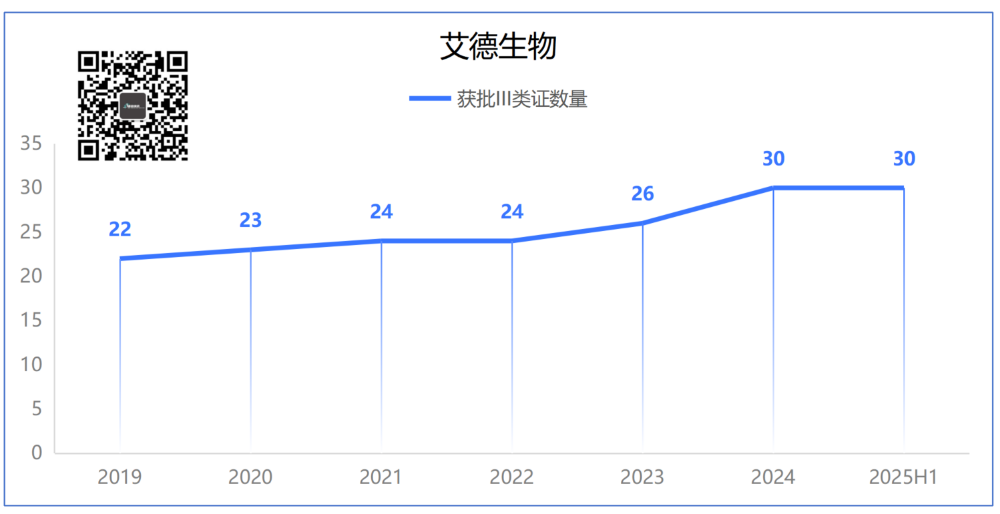

2025年7月28日,艾德生物的半年报发了,而这篇文章也写完了好几天了。半年报这玩意吧,信息密度略低一些,所以我们看的比较少。群里股东们催更艾德,其实我是真没想看...密度再低也是100多页。艾德生物2025H1营业收入5.78亿元,同比增长6.69%。净利润1.89亿元,同比增长31.41%;扣非净利润1.85亿元,同比增长39.97%。就这么说吧,2024年全年艾德的净利润才2.5亿元...2025H1检测试剂收入4.83亿元,同比增长7.93%。毛利率略微下降0.17%,不过看到毛利率90.72%....悬着的心还是死了...检测服务算是维持吧,营收3250.5万元,增长0.92%意思了下。药物临床研究服务表现很一般,收入5698.8万元,下滑5%。从区域来看,国内业务4.42亿元,增长7.11%。国际及药企收入1.37亿元,增长5.36%,较往期增长放缓。要知道,2022-2024年间艾德海外收入增长率均超过30%,也因此有人说艾德2025H1的国际业务失速了!这里国际包含了国际销售及药企商务两部分,也就是不能确定到底是哪个部分增长失速了。我们来较个真,假设“药企商务”就是“药物临床研究服务”,那么,可得:把2023年的结果跟半年报对比(2023H1的项目还是国际),计算得到国际销售7767.41万元,实际财报7685.74万元,基本符合。艾德这个秘密就暴露在大家面前了,2025H1国际销售同比大约增长14%,而2024H1则反而是同比下滑的。当然,这是我们基于药企商务收入=药物临床研究服务这个假设的。艾德比较让业界眼红的一点是其拿证的能力,几乎是手拿把掐。2025年上半年,艾德手中的检测试剂III类证仍然是30个。第一,艾德10基因试剂盒进行了变更,增加了血浆样本适应。通过比较2025H1和2024年报,我们发现艾德有2款产品新进入审评阶段。其中,人类c-Met基因扩增检测试剂盒(荧光原位杂交法)还是属于优先通道。人类BRAF/TERT/RET/NTRK3基因突变检测试剂盒(荧光PCR法),目测是为了打甲状腺癌市场。另外,其FGFR1/2/3/4测序产品并未出现在评审阶段和获批阶段的表格中,有可能已经完成审评等待下证了。当然,也有可能...被毙了~果不其然,在评论区大神和胖哥提醒下,我们发现早在2025年7月17日,该项目就终止审查了(update)。其他好像也没什么要看的了,艾德的应收账款啥的还是很稳健的。2025上半年短期应收较往期增加明显,也就是说,存在突击赶进度的可能。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号