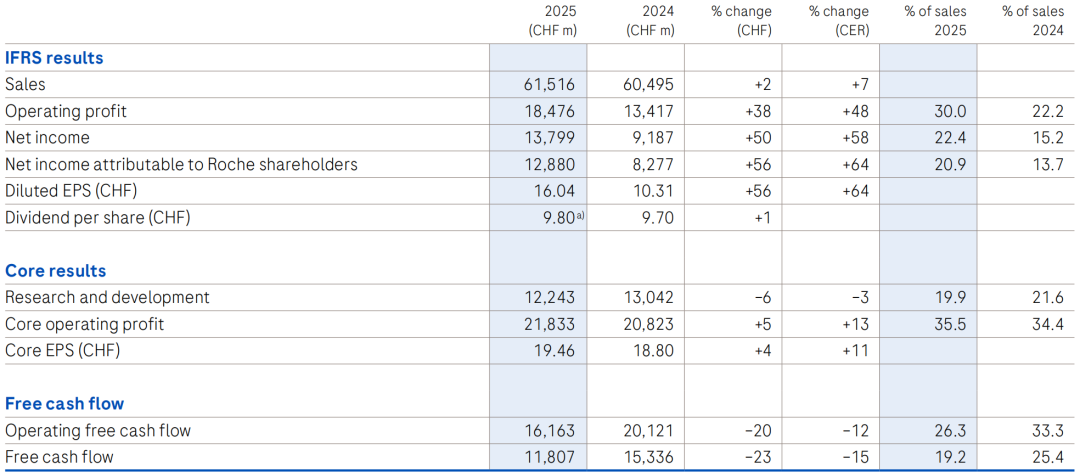

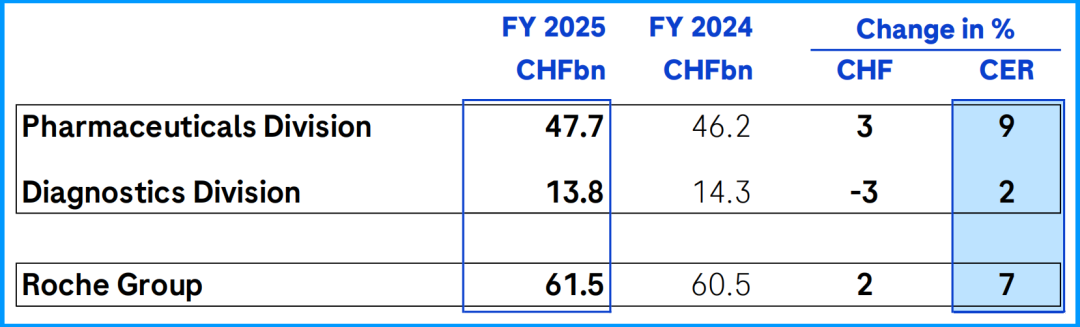

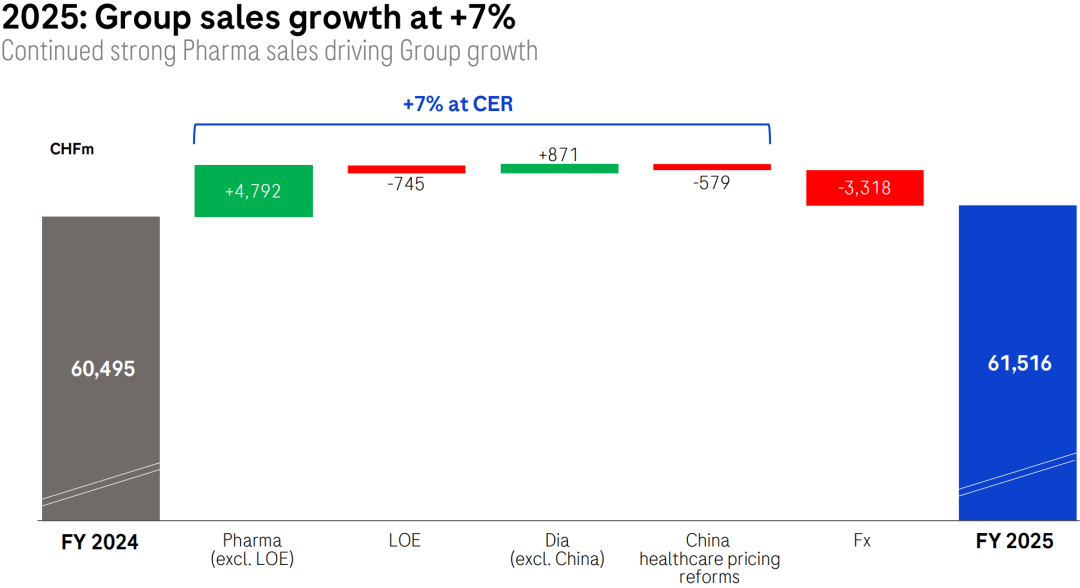

1月29日,罗氏披露2025年年度报告。 把这份“全年答卷”摊开来看,你会强烈感受到一种典型的跨周期张力:制药端仍在稳步抬升,诊断端却在中国市场遭遇一段不轻的“逆风路”。 但也正因为这种“冰火两重天”,罗氏的真实底色反而更清晰:它不是在用一条曲线解释全年,而是在用两套逻辑对冲同一个时代变量——全球增长的确定性,叠加中国规则切换的阶段性阵痛。 接下来,关键不再是“有没有压力”,而是压力何时出清、增量从哪里长出来。 01 穿越周期的底盘 增长不喧哗,但更扎实 罗氏并不靠“事件型爆发”取胜,而是靠“组合型韧性”稳住了增长。 2025年,罗氏总营收615.16亿瑞士法郎(约5444.78亿元人民币),同比增长1.69%,净利润137.99亿瑞士法郎(约1221.35亿元人民币),同比增长50.20%。 需要特别强调的是,由于瑞士法郎对多数货币(尤其是美元)显著升值,以瑞士法郎计的业绩表现相较固定汇率口径受到明显影响,2025年汇率对罗氏业绩的影响大致在5~6%。 如果按固定汇率看的话,罗氏总营收增长率为7%,净利润增长率更是达到了惊人的58%。一般国际头部诊断企业,都是按照固定汇率来制定业绩目标的。 分部门来看的话,罗氏制药业务营收476.69亿瑞士法郎,按固定汇率同比增长9%,诊断业务营收138.47亿瑞士法郎(约1225.60亿瑞士法郎),按固定汇率同比增长2%。

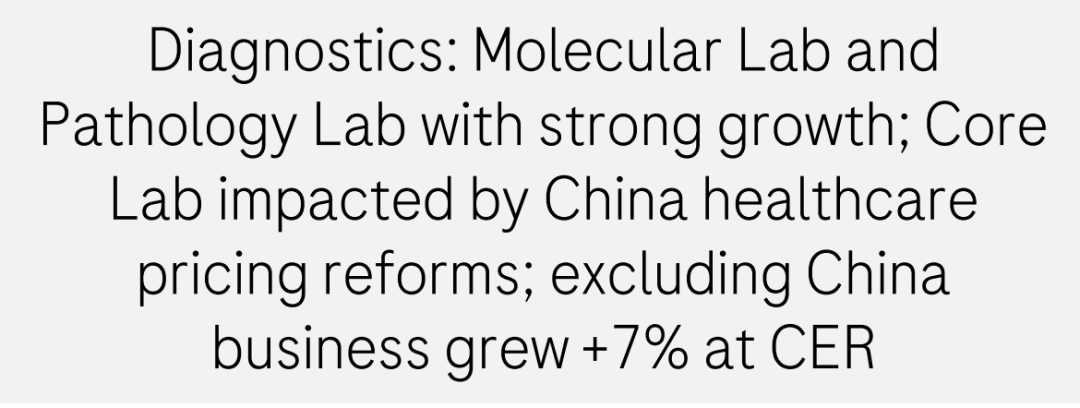

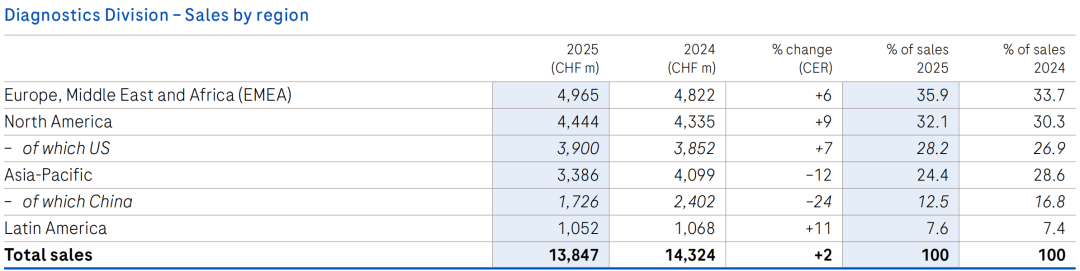

更值得关注的,是增长质量与抗压结构:一方面,制药端的增长来自多款“高势能产品”的持续兑现;另一方面,专利到期产品带来的下滑仍在,但影响可控——相关产品合计下滑约7亿瑞郎(按固定汇率)。 在盈利与现金流层面,罗氏2025年核心营业利润约218亿瑞郎、按固定汇率增长13%;自由现金流约118亿瑞郎。 当行业处在“价格重估、支付趋紧”的大环境里,真正能穿越周期的,不是单点高增长,而是能把增长、利润和现金流同时稳住的系统能力。 而这套“底盘能力”,恰恰是罗氏在诊断端重压之下仍敢于押注新平台、布局新曲线的底气来源。 02 诊断的结构升级 全球在修复,中国在换轨 转向诊断部门的表现,罗氏的2025年诊断业务整体增长2%,但核心矛盾却是如何实现从“量”到“质”的转变。 值得一提的是,罗氏诊断业务在中国区以外市场,固定汇率下同比增长仍然达到了7%,中国成为了罗氏诊断下跌的“重灾区”。 在全球需求稳定的背景下,罗氏正推动结构性调整,通过病理、分子诊断等高价值领域的深耕,重塑增长模式。2025年,罗氏病理与分子解决方案的增长,正在对冲中国集采带来的冲击。

那么2025年罗氏诊断业务受中国集采的影响到底有多大?财报里其实是有披露具体数据的,中国区集采让罗氏诊断业绩营收减少了5.79亿瑞士法郎(约51.25亿元人民币)。

罗氏诊断未来增长的关键不再是单纯的市场拓展,而是能否依托技术创新和精准的市场布局,实现高价值增量的突破。 诊断端的未来,不在“更便宜的常规项目”,而在“更高价值密度的临床决策链条”:病理、分子、伴随诊断、以及面向新治疗时代的检测基础设施。 也因此,你会看到罗氏把“2026诊断新品”安排的很满:AXELIOS测序解决方案与多项关键免疫/神经相关检测(如Elecsys pTau217、Elecsys NfL)被放在同一条“发射架”上。 这不是简单的产品清单,而是战略排序:用高价值新品把增长从“量”拉向“质”。但中国区的压力也同样真实且集中。 2025年诊断业务中国区销售约17.26亿瑞郎(约152.77亿元人民币),较上年约24.02亿瑞郎明显下滑(按固定汇率约下跌24%)。

全球诊断在修复,罗氏也在升级结构;但中国的规则切换,让这条升级曲线在2025年被“压了一脚刹车”。 03 承压的逻辑与出清的时间 2026看NGS,2027看中国“回归正常” 中国区为什么承压?罗氏把矛头指向了集采:中国医疗服务价格改革/相关政策变化对核心实验室业务形成了显著负面影响。 关键不在于“有冲击”,而在于“冲击何时出清”。在电话会议中,管理层给出了明确的时间判断:2026年这些逆风会明显减轻,并预计到2027年将完全消失。 也就是说,对罗氏而言,2025是压力集中释放的一年,2026是减压年,2027是出清年——逻辑顺、节奏清。其实对大多数在华经营的国际头部诊断企业,基本也都如此。 罗氏预计在2026年推出其AXELIOS下一代测序(NGS)仪器平台,并将其形容为“潜在重磅机会”,甚至给出极具冲击力的商业预期:该平台“可能成为重磅机会”,销售潜力或可超过10亿瑞郎级别(约88.51亿元人民币)。 很多朋友可能对这个营收没概念,这么说吧,华大智造2024年总营收为30.13亿元人民币,就华大智造已披露的2025年前三季度数据来看的话,2025年总营收大概率不会超过30亿元。也就意味着,罗氏测序仪定下的目标,相当于三个华大智造的体量。 同时,罗氏也透露已与部分客户开展商业活动,显示出对应用场景覆盖面的信心。 把两条线合在一起看,你会发现罗氏的“破局路径”其实非常清晰: 短期(2026):用“政策逆风减弱”释放利润弹性,同时把NGS平台推入市场,抢占下一轮平台型增量。 中期(2027):当中国端集采/价格体系影响出清,常规业务回到更可预期的运行轨道,结构升级开始更顺畅兑现。 长期:诊断不再只是一门“卖试剂的生意”,而是嵌入肿瘤、神经退行、精准治疗时代的“临床决策基础设施”,罗氏押注的正是这条更高价值密度的赛道。 如果把时间轴拉长来看,罗氏在中国诊断业务的承压,本质上不是需求问题,而是规则重构期的阶段性摩擦。 2025年是价格体系重塑的压力释放年,2026年开始进入政策冲击边际递减阶段,而随着新技术平台与高价值检测体系逐步放量,增长的驱动力也将从“支付端修复”转向“技术端创造”。 从这个角度看,罗氏真正押注的,并不是某一款产品,而是下一轮诊断价值体系的重建周期。 结语 不是逆风结束 而是新增长的门打开 把2025年放回更长的周期里,罗氏诊断在中国的承压,更像一次“规则重写期”的集中摩擦。 短期看,它压利润、压增速、压情绪;但长期看,它也倒逼企业把增长从“量”迁移到“质”,把竞争从“价格”迁移到“临床价值密度”。 所以乘风对罗氏的判断是:2026年,NGS平台带来的不仅是一个新产品,而是一条新曲线;2027年,中国端影响出清带来的也不仅是“回到正常”,而是让结构升级更顺畅地兑现。 更重要的是,罗氏在制药端已经验证了其跨周期能力——这份底盘,会成为诊断端穿越阵痛、迎来再加速的最大确定性。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号