改变的不止“出海”的战术,也给了2026年盈利更强的期待”

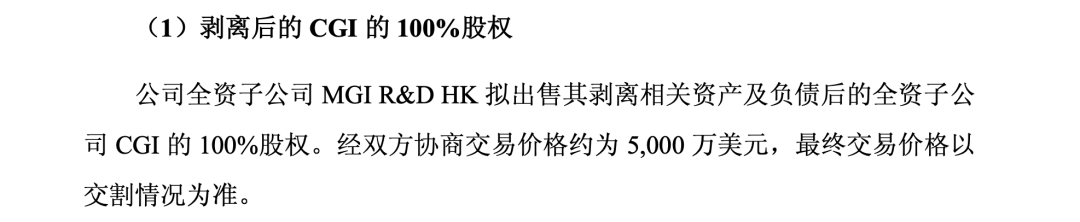

“马年,开好局”正月初七,华大智造发布公告,继2月初的重磅收购后再次挥起资本的手术刀:- 华大智造拟以5000万美元,将Complete Genomics(CGI)的100%股权转让给Swiss Rockets。

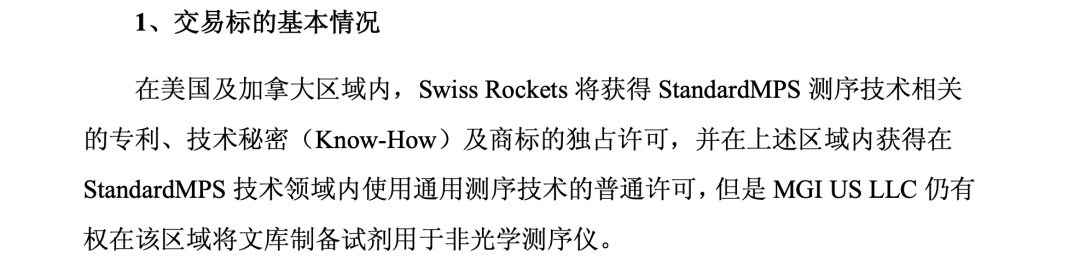

- 同时,扩大之前《授权许可协议》的范围,将光学测序仪StandardMPS产品的北美地区(美国、加拿大)独占授权纳入其中。

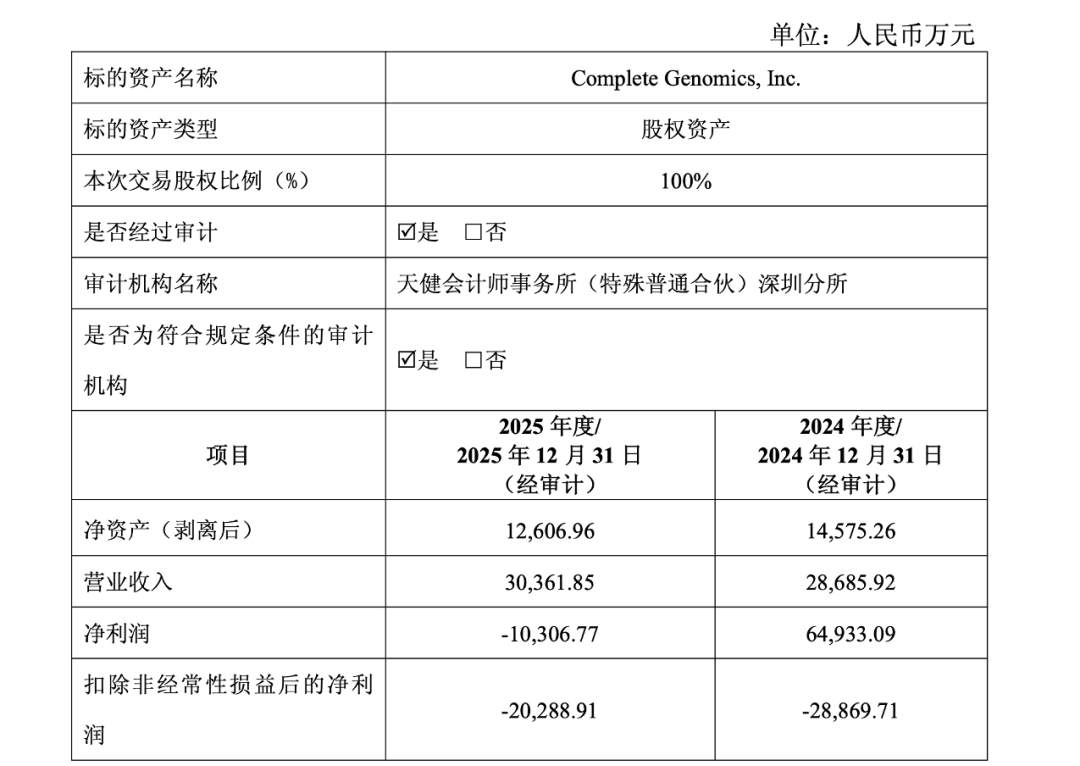

不得不说,这绝对是中国生命科学行业近几年出海策略中非常精妙的一步棋。PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。 一亿多美金买回来的Complete Genomics(CGI),现在为何只要价5000万美元?答案,藏在交易的设置里:第一步,把CGI体系内相关方内部往来款、多余存货、外部客户应收款等将近19.86亿元人民币的资产全都转给了MGI US 。第二步,把CGI持有的205项专利、技术秘密及商标永久性、免费性、不可撤销地授权给MGI US LLC最后,才是以约5,000万美元的对价,把一个干干净净的CGI 100%股权让给了Swiss Rockets。在把CGI转给Swiss Rockets之前,华大智造先做了一次彻底的“资产剥离”,把应该归母的东西全部留在了华大智造的体系内。回想2013年,华大豪掷1.176亿美元买下CG,买的到底是什么?是打破国际巨头垄断的“技术火种”,是底层基因测序设备的入场券。这十多年来,这颗火种已经在华大智造的体系内完成了完美的“吸收”与“升维”。从早期的测序仪,到如今在全球开疆拓土的DNBSEQ系列矩阵,华大智造早就把CG当年的底层核心技术彻底消化,并在此基础上迭代出了像StandardMPS和CoolMPS这样属于自己的王牌技术平台。火种既然已经燎原,用来护送火种的CGI也就自然的“功成身退”了。事实上,这对于Swiss Rockets也是一次难得的机遇。以5000万美元和预估的1.2亿美元特许许可费,就敲开了Element、Ultima等花费数亿美金才得以踏足的高通量测序仪市场,有成熟的运营体系和产品体系可以“拿来即用”,Swiss Rockets绝对也是捡到宝了。当华大智造强大的创新能力及规模优势和Swiss Rockets的欧美本地化运营能力相结合,未来的想象空间还很大。出海的方法,不止有“出口”一种。Swiss Rockets在去年获得CoolMPS全球(除亚太及大中华区)授权许可的基础上,将新增获得StandardMPS测序技术相关的专利、技术秘密(Know-How)及商标在北美地区(美国及加拿大)的独占许可。StandardMPS测序技术不用多介绍,是华大智造目前商业化矩阵中最核心的产品线,包括了大家熟知的G99、T1+、T7+等等。从财务层面上,华大智造会以特许权使用费的形式,从Swiss Rockets未来卖的每一台基于CoolMPS和Standard MPS的高通量测序仪和每一罐测序试剂中抽走平均8.71%(具体根据产品净销售额以阶梯制收取) 。整个独占授权期满,华大智造预计保底能拿不低于1.2亿美元的许可费 。这笔交易更深远的意义,在于给中国硬核医疗器械出海打了个样。出海可以是made by China,也可以是powered by China。把北美运营主体交给中立的瑞士企业,华大智造成功将高波动性的市场运营,转化为了有保障的授权收入模式 。公告里写得很清楚,技术授权仅限“光学测序仪StandardMPS产品领域” 。这意味着代表未来的纳米孔测序技术,以及尚未完全铺开的E25系列等王牌,华大智造依然保留着绝对的出海主动权,未来怎么走,可以静观其变。其实这个模式在国际上并不罕见,以我们熟悉的F1为例:近两年最亮眼的Mclaren车队,其最核心的动力引擎并不是自研,而是来自于梅赛德斯奔驰。从亲自下场拼刺刀的“Made by MGI”,到隐于幕后提供核心动力的“Powered by MGI”。受大环境与行业周期波动影响,大家都在问“华大智造什么时候再盈利?”今年初,华大智造发布的2025年度业绩预告的数字如下:不考虑业务经营层面的具体变化,单就这次公告,会给财报带来的变化如下:公告中显示CGI在2025年的扣非净利润是-2.03亿。也就是说,如果只看剥离CGI后的华大智造,2025年实际利润数字如下:换句话说,华大智造2026年的扣非净利润,起步就少了很多负担。a. 此次转让CGI,溢价部分(卖价-账面价值)大约是3,206.39万美元,也就是2.254亿人民币左右,这笔钱会在扣税后全额影响2026年净利润。b. 《授权许可协议》中提到Swiss Rockets需要向MGI支付4000万美元不可退还、不可抵扣的预付款。当然,有朋友肯定会担心年初买序风和三箭齐发花了3.6个亿会拖累利润表。这笔交易对于合并报表净利润的影响主要是这两家公司自己的经营状况(其中三箭齐发预计2026年净利润为正),交易金额本身伤不到2026年利润表的筋骨,更何况还设置了补偿条款。即使假设业务相比2025年没有任何增长(这当然是不可能的),凭借此次交易中的明确利好,华大智造2026年的归母净利润已经展现出了一个非常值得期待的趋势。围棋中,有一个神之一手,叫“一子解双征”。来自于唐代国手顾师言与日本王子的一场御前对局,据《杜阳杂编》记载,顾师言在第33手下出“镇神头”,解开双征之势,迫使对手认输。而华大智造的这一次资本操作堪称是对“一子解双征”的精妙复现。一方面实现了从“made by MGI”到“powered by MGI”的出海新范式,实现持续、稳定的全球业务版图扩张。另一方面剥离了亏损资产,最大程度减负了财报的压力,并为2026年的盈利创造了一个梦幻开局。当年,华大通过收购CGI,打开了国产高通量测序仪崛起的大门。而这一次,华大智造再次以CGI为先手棋,迈出了国产高通量测序行业技术出海的新步伐。CG还是那个CG,但MGI早已不是之前那个智造了。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号