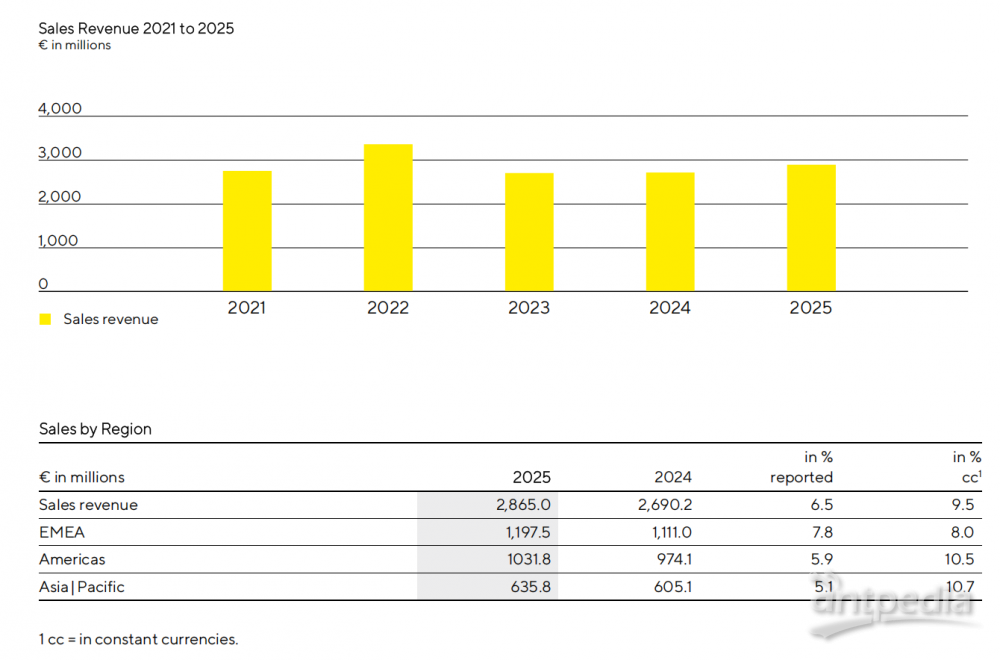

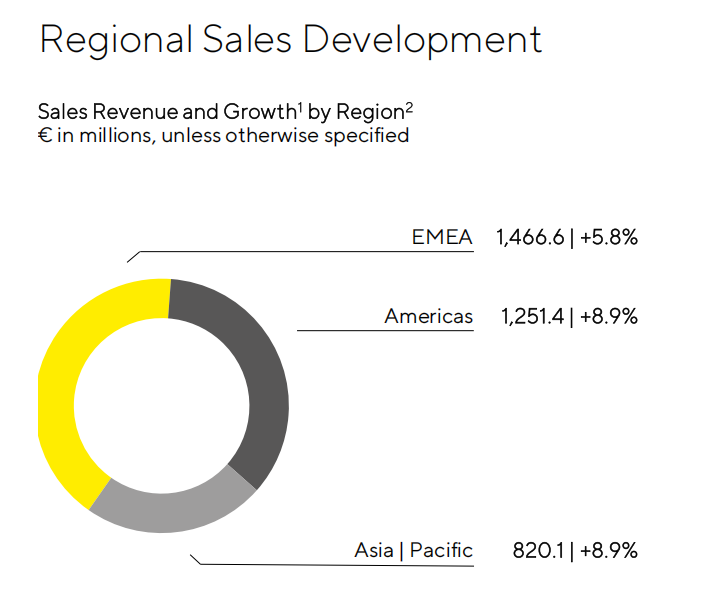

近日,赛多利斯(Sartorius)发布2025财年业绩报告。 按固定汇率计算,集团销售额同比增长7.6%至35.381亿欧元;受汇率波动(尤其是美元汇率)影响,报告口径收入增长率为4.7%。 业绩增长主要得益于规模更大、利润率更高的耗材类经常性业务的显著增长。盈利端表现亮眼,核心EBITDA同比增长11.2%至10.52亿欧元,核心EBITDA利润率同比提升1.7个百分点至29.7%,盈利增速显著快于收入。同时,核心净利润同比大增18.2%至3.31亿欧元;普通股每股收益增长18.1%至4.78欧元,优先股每股收益增长18.0%至4.79欧元。 按固定汇率计算,2025财年集团销售额同比增长7.6%至35.381亿欧元,其中2025年7月收购的微组织专业公司MATTEK贡献约0.3个百分点增长。受美元汇率等因素影响,报告口径收入增长率为4.7%。 集团业绩稳健增长的核心驱动力为生物工艺解决方案事业部,该部门贡献集团超四分之三营收,提供一系列创新技术,助力生物制药高效可持续生产。自2024财年复苏以来,该部门增长动能持续增强,2025财年按固定汇率计算销售收入同比增长9.5%至28.65亿欧元(报告口径6.5%)。其中,生物制药生产耗材业务表现突出,较上年中等增长态势显著提升,此前客户库存高企的影响已有效缓解;生物工艺设备及系统业务虽仍下滑,但逐步企稳,符合预期。 规模相对较小的实验室产品与服务部门,聚焦生命科学研究和制药实验室领域,在严峻市场环境中展现韧性并逐步复苏,2025年下半年再度实现正向增长。全年收入达6.73亿欧元,按固定汇率计算同比微增0.2%(报告口径-2.5%),其中MATTEK收购贡献略超1个百分点。实验室耗材与服务业务显著增长,支撑部门复苏;实验室仪器业务温和增长,整体态势稳定。 2025财年,赛多利斯全球所有业务区域均实现正向增长,为集团营收增长提供坚实支撑,区域发展各具亮点、协同发力。  EMEA地区(欧洲、中东和非洲)仍是集团第一大收入区域,占销售额约42%,2025财年收入达14.666亿欧元,同比增长5.8%。增长主要由生物工艺解决方案部门主导,该部门在EMEA地区收入同比增长8.0%,完全抵消实验室产品与服务部门3.1%的下滑,彰显核心业务支撑力。 美洲地区增长势头最迅猛,在去年温和基数上,2025财年收入同比增长8.9%至12.514亿欧元,年底占集团营收比重达35%。两大部门均贡献增长:生物工艺解决方案部门表现突出,收入同比增长10.5%;实验室产品与服务部门同比小幅增长1.8%,主要受益于MATTEK收购的协同效应。 亚太地区同步高增长,收入同比增长8.9%至8.201亿欧元,占集团销售额约23%。其中,生物工艺解决方案部门持续扩张,收入同比增长10.7%;实验室产品与服务部门在前一年大幅下滑后强势复苏,同比增长3.2%。中国市场的稳定表现,有效推动了亚太地区整体增长。 生物工艺解决方案事业部:复苏加速,盈利表现亮眼 2025财年,生物工艺解决方案事业部延续并加速2024财年的复苏态势,实现营收与盈利双增长。按固定汇率计算,销售收入同比增长9.5%至28.65亿欧元(报告口径+6.5%);盈利端表现更突出,核心EBITDA同比增长15.2%至9.07亿欧元,利润率提升至31.7%(上年29.3%),盈利能力持续优化。 区域布局上,该部门2025财年全球各区域销售额均增长:EMEA地区贡献部门约42%销售额,同比增长8.0%;美洲地区增长势头增强,销售额同比增长10.5%,占部门比重约36%;亚太地区得益于中国市场稳定发展,销售额同比增长10.7%,贡献部门约22%收入,全球布局更均衡。

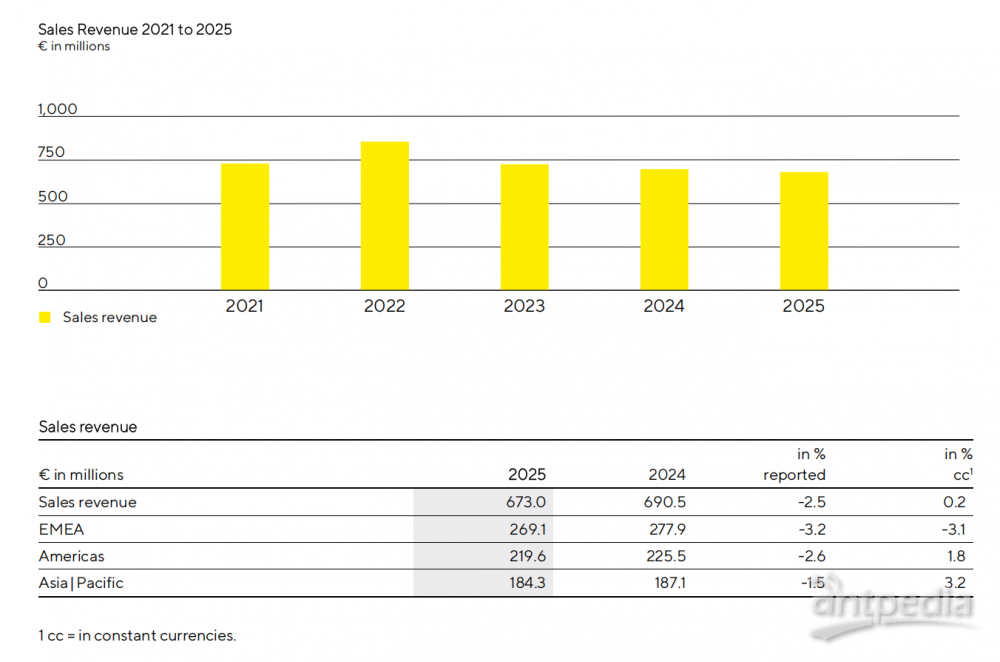

实验室产品与服务事业部:触底复苏,韧性凸显 2025财年,实验室产品与服务事业部实现阶段性复苏,下半年重回正向增长,运营韧性增强。全年收入达6.73亿欧元,按固定汇率计算同比微增0.2%(报告口径-2.5%),其中MATTEK收购贡献略超1个百分点。 盈利端受产品组合、汇率及关税影响,该部门核心EBITDA同比下降8.6%至1.446亿欧元,利润率降至21.5%(上年22.9%),短期盈利承压但可控。 区域表现分化:EMEA地区占部门销售额约40%,2025财年收入2.691亿欧元,同比下降3.1%;美洲地区收入2.196亿欧元,同比增长1.8%,得益于MATTEK收购,占部门比重33%;亚太地区贡献部门27%销售额,前一年大幅下滑后复苏,收入1.843亿欧元,同比增长3.2%,中国市场稳定推动复苏。

赛多利斯首席执行官MichaelGrosse博士表示:“2025年集团稳健发展,顺利达成营收与盈利目标,高毛利耗材业务表现亮眼,全球产能布局持续完善。随着行业短期压力缓解,生物制药市场结构性增长动力凸显,公司已为下一阶段高质量发展做好准备。” 展望2026财年,赛多利斯预计延续盈利增长轨迹,集团目标明确:按固定汇率计算,销售额预计同比增长5%–9%;核心EBITDA利润率有望提升至30%以上。分事业部看,生物工艺解决方案事业部预计销售增长6%–10%,实验室产品与服务事业部预计增长2%–6%,重回稳健增长。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号