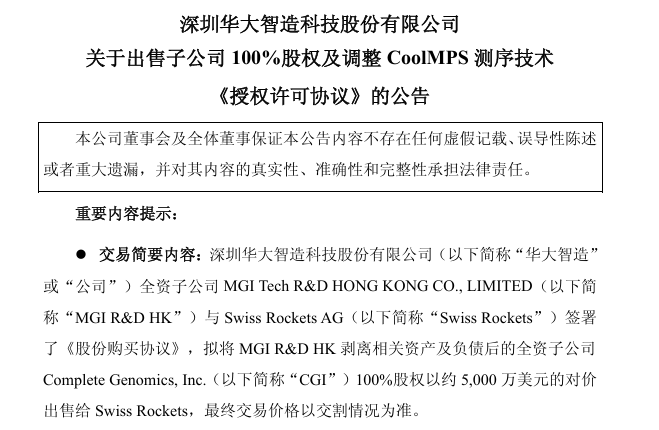

农历开工第一天,华大智造就发布重磅公告,宣布拟以约5000万美元的对价,将旗下美国子公司CGI100%股权转让给瑞士企业Swiss Rockets AG。从2013年华大集团以1.17亿美元收购CGI并由此孵化出华大智造。 因避让政治地缘的干扰,终于走到了如今以留技术、出风险的结局,这或许是最佳的一个选择。 此类做法也非第一次,2025年9月,华大智造就将CoolMPS测序技术及通用测序技术在亚太及大中华区以外区域的独占许可授予了Swiss Rockets,两者合作由来已久,此次交易是在原有基础上的深度捆绑,新增了StandardMPS测序技术在美国及加拿大区域的独占授权。未来或许还有更多的合作案例出现。 华大集团通过CGI孵化出了自有的测序仪研发团队,并于2016年正式成立华大智造,如今把这个技术火种交给了Swiss Rockets。 在交易达成前,CGI将其持有的205项专利、技术秘密及商标,永久、免费、不可撤销地授权给MGI US LLC。即股权的变化,不影响技术主权掌握在华大智造体系内。还能一次性获得5000万美元的现金注入,更能在未来每年减少约4000万至5000万美元的经营亏损,修复盈利能力。 卸掉包袱,轻装上阵 CGI本质并不烫手,2024年净利润6.49亿元,而影响源头却在2024年初,彼时《美国生物安全法案》风波骤起,剑指华大基因、华大智造与CGI,明确禁止美国政府采购相关设备。 因此通过剥离资产、锁定技术再出售,华大智造卸掉这个沉重包袱,即可轻装前进,换一个方式来经营北美市场。 成立于2018年的Swiss Rockets是一家聚焦肿瘤及传染病领域的创新型生物医药产业控股平台,旗下有多个细分领域优质资产的板块,通过此次交易,直接获得了CGI这一已在北美完成研发、生产与销售布局的完整实体,StandardMPS和CoolMPS两套核心测序技术在北美地区的合法运营权,将有效增强Swiss Rockets的经营主动性,以“本地人”的身份,撬动原本华大智造难以深入拓展的北美市场,那最终华大智造仍可从中受益,Swiss Rockets未来产品全球净销售额8.71%的阶梯式分成。 通过技术反向授权后,确保了华大智造在全球其他市场(特别是亚太和中国大本营)的技术体系完整性与业务连续性不受影响。另外,其全资子公司MGI US LLC仍可自主拓展半导体自发光测序仪、实验室智能自动化、纳米孔测序、时空组学等其他产品线。 此次布局俨然成了输出标准、坐收回报的“规则制定者”。 下一站在何方? 剥离北美资产、回收现金流之后,华大智造的目光显然投向了更远的前方。如果说出售CGI属于做减法,那么近期的其他动作则是在核心赛道上“做加法”,可总结三大看点。 商业模式的“由重转轻”。连续两次的技术授权说明收入结构正由一次性设备销售,升级为“设备销售+持续性技术授权收入”的双轮驱动模式,这种对标国际创新药巨头的轻资产、高毛利模式,有助于平滑业绩波动,提升财务韧性,进而打开新的估值空间。 聚焦前沿,补短板。几乎同一阶段,华大智造拟收购深圳华大三箭齐发科技有限公司和杭州华大序风科技有限公司100%股权,将时空组学与纳米孔测序两大核心技术纳入囊中。这一收一放之间,清晰报名:将有限的研发和资金资源,从竞争激烈且风险较高的北美红海市场中抽出,转而聚焦“短读长+长读长+空间组学”的全链条技术堡垒。通过整合,华大智造正致力于成为全球屈指可数的、覆盖这三大前沿生命科技核心工具的综合制造商。 固本培元。在全球供应链重构的背景下,绕开高风险区,以逸待劳。例如继续主导CoolMPS测序技术在亚太及大中华区,以及StandardMPS测序技术在美国、加拿大以外全球区域的业务拓展,如实也可以更加聚焦、务实地看好中国本土及亚太市场及全球其他市场。 这次何尝不是一次主动战略换挡,五年、十年之后呢,北美市场发生任何变化都有可能,届时新的拓展机会随时可见。 写在文末 华大智造出售CGI,是一次战略调整。中国高端科技企业开始更加成熟地运用资本与技术手段,在全球规则变化的夹缝中寻求最优解。 通过出售非核心运营资产、保留核心知识产权、转型轻资产技术输出,华大智造实现了财务减负和风险管控,将资源聚焦于构建面向未来的、更具颠覆性的技术矩阵。 在全球基因测序这场关乎未来生命科技制高点的竞争中,华大智造已经换了一种更具智慧、也更可持续的参与方式。或许,其未来将不再仅仅是一个在美国市场搏杀的中国品牌,而是一个立足于亚太,通过技术标准输出影响全球生命科学工具市场的平台型玩家。 参考资料: 注:本文内容仅供行业动态参考,不构成任何投资建议或临床医疗决策依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号