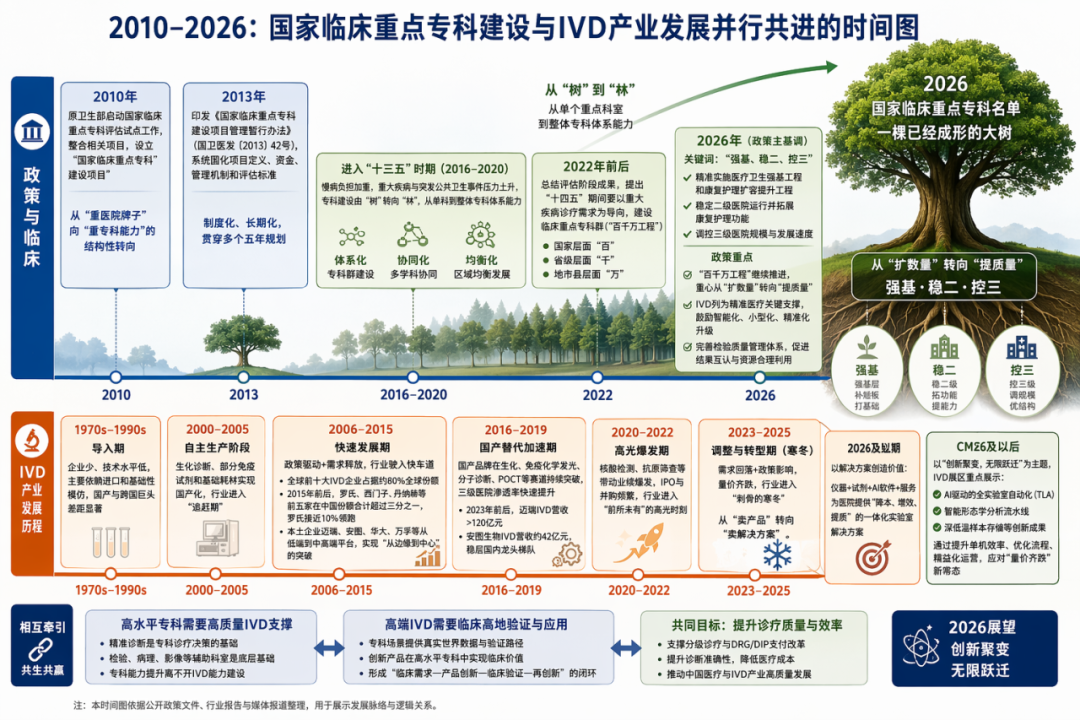

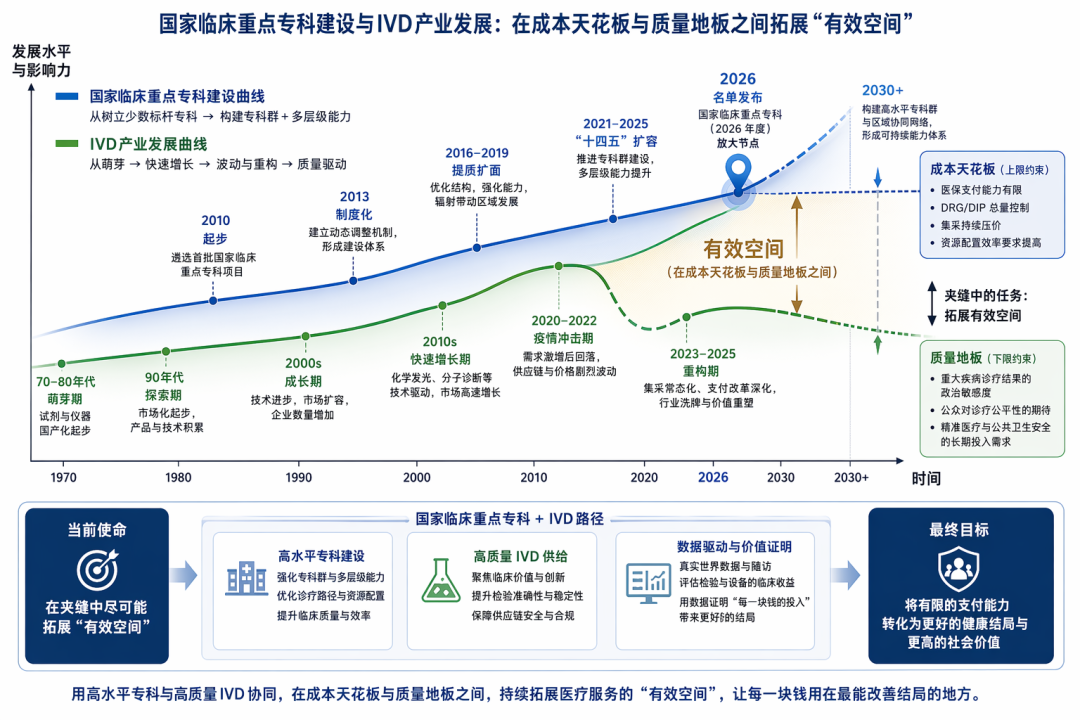

自2025年底,各地卫健委陆续发布26年国家临床专科项目名单。近日,国家临床重点专科建设项目新一轮名单在各省卫健委的公示与上报中逐步成形:从海南到重庆,从湖南到新疆、河南、宁夏,一批覆盖急诊、重症、肿瘤、神经、检验、病理等关键学科的专科进入国家视野,每个项目获得约500万元中央财政支持,建设周期三年。 在医保支付改革、集采控费、检验结果互认与“套餐解绑”多重政策夹击下,我们在本文中思考国家如何在控制总成本的前提下,继续通过高水平专科建设和高质量IVD产品能力,守住重大疾病诊疗和公共卫生安全的底线。 从上图的时间轴看,26年国家临床专科项目不是一次孤立的拨款,而是延续自2010年试点、2013年制度化、“十四五”百千万工程与疫情后IVD行业调整的一段长故事的最新章节:在“提质控费”的总要求下,用有限而集中的资金支撑那些最具战略价值、也最能撬动IVD能力升级的专科节点。

从公开信息中,可以还原2026年国家临床重点专科名单背后的几条决策逻辑,根据政策文件的明确要求和基于病种结构与产业态势的推测:重大疾病与区域均衡的双重权衡,以点带面顺应“十四五”专科群建设,利用专项资金对冲IVD行业“寒冬”,促进“以质取胜”转型,IVD是“基础设施”而非“可有可无”,为精准医学和生物经济铺路。 从这个视角看,2026年国家临床重点专科名单中那些看似“传统”的学科,必将是未来十年精准医疗应用场景最集中的领域,包括肿瘤内科与放疗、器官移植、心血管、神经科、儿外科。 通过在这些领域率先完成专科能力与IVD平台的双重升级,政策为后续精准医学在全国范围推广铺设“硬件+学科”基础设施。

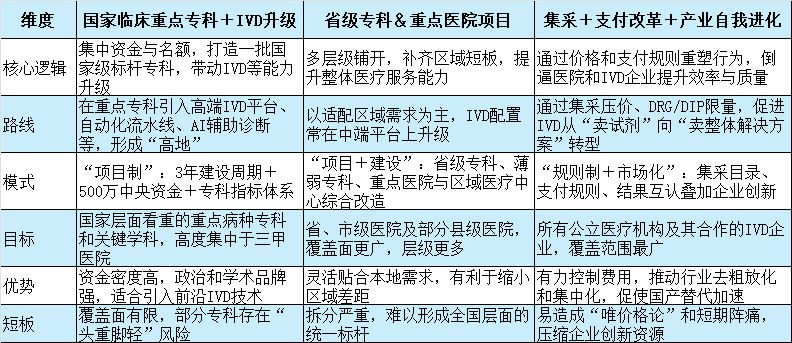

以2026年为切面,分析专科建设与IVD在不同维度的融合分析。国家临床重点专科建设项目名单与IVD发展的构成,本质上是一个“政策工具+产业演化”的复合体,前者通过财政资金、指标体系、评估机制塑造医院和科室行为,后者则通过技术供给、商业模式、创新节奏影响临床实践。在这一意义上三个维度分析如下表:

资料来源:根据国家卫健委文件、省级卫健委公示及行业报道综合整理。 在这种环境下,IVD企业的竞争焦点从过去的“谁的菜单多、谁的价格低”,转向“谁更能帮助医院在成本不增加甚至下降的前提下,守住质量底线并提升运营效率”。 这推动企业:打造“仪器+试剂+AI+服务”的完整解决方案,而不是单一产品;向上游延伸到核心原材料、关键部件和自动化生产线,提升成本控制能力和对供应链的掌控力;更积极布局海外市场,在国内利润空间收窄的同时,通过“产品出海”“技术合作”“生态出海”等模式寻找第二增长曲线。 专科需要在“总体检验量受限”的环境下证明自己的诊疗价值,因而更加依赖高质量IVD支持精准决策;与此同时,专科项目提供的建设资金,可以帮助这些科室率先部署最先进的解决方案,成为塑造的新行业规则的“早期适应者”。 在这场复杂的博弈中,集采和“最小够用”原则带来的直观感受,就是财务数据上的大幅下滑。另一方面,政策环境也在“筛选”不同类型的企业:那些只靠代理国外产品或依赖低价竞争的公司,在价格下行和量减少的双重打击下更易被淘汰;而拥有核心技术、完整平台和海外布局能力的企业,尽管短期业绩承压,但有机会通过提高市占率、提升产品结构来实现逆势增长。对于享有国家临床重点专科项目资源的医院来说,企业更愿意承担定制化开发和长期服务的投入,这类合作不仅有助于产品打磨,也有助于形成临床证据和示范效应,为后续在区域医疗中心和省级专科中推广提供“样板间”。 结合上述比较,在“量价齐跌”的环境中,用高质量IVD与专科协同赢得“单位价值战”;以国家项目为核心节点,推动国产高端IVD在关键病种领域完成“从0到1”的突破;通过专科+IVD协同,推动“检查检验结果互认”和区域医疗联合体真正落地;当然也存在诸多风险,比如如果质量与流程再造做得不够,专科项目资金被消耗在“堆设备”而非“提能力”上。在集采和“最小够用”原则下,部分高价值IVD项目可能被过度压缩,影响前沿诊疗;以及区域间专科与IVD能力差距可能在短期内继续拉大。这意味着重点专科和高端设备仍将高度集中于少数中心城市,区域均衡需要更长期的制度设计,例如通过国家和省级专科联盟、远程质控平台和标准化培训体系,缩小不同地区间的“使用能力差距”。 对我们IVD企业而言,国家临床重点专科是连接“政策端”和“临床端”的关键接口,深度参与项目科室的需求分析和流程优化,是从“卖产品”走向“做解决方案”的最佳入口;在集采和支付改革的压力下,企业需要更加重视产品在降低总体医疗成本和改善临床结局方面的“可证明性”,通过真实世界研究和多中心临床合作,生成有说服力的数据支持;海外市场不应被视为简单的“出口转内销”渠道,而应与国内的高质量专科实践形成互相支撑:将国家临床重点专科中的成功经验打包成“案例+产品+服务”的整体方案,对接CMEF等平台,向全球市场输出“中国方案”。 四十余年起伏发展的IVD产业、十余年迭代成型的临床重点专科项目制度,以及集采和支付改革下愈发精细的医保与监管工具。 它们共同决定了未来十年中国是否能够在“总成本可控”的前提下,仍然在肿瘤、心血管、神经、儿科、老年医学等关键领域向世界一流水平逼近。这些专科在接下来的三年里,能否把手里的500万和有限的检验量,转化为更少的误诊、更短的病程、更低的并发症率与更高的生存率?能否在这个过程中,给中国IVD产业提供一条从“卷规模”到“卷质量”的清晰道路。 参考资料:

注:本文内容仅供行业动态参考,不构成任何投资建议或临床医疗决策依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号