国内凝血诊断(Thrombosis and Haemostasis)市场的竞争与发展明显加速。 首先是仪器平台的比拼,可以说是“八仙过海、各显神通”。以凝血仪为例,国产厂商从不同角度打磨技艺、推陈出新:

不光是凝血仪,血栓弹力图(TEG)仪器平台“军备竞赛”的激烈程度亦不遑多让,RENDER, MedCaptain, Steellex等多个厂商都推出了全自动、高通量TEG分析系统。 “工欲善其事,必先利其器”。国内厂商整体的技术进步让我们有理由相信,凝血诊断的国产化已经步入快车道。但对于每一家厂商个体而言,市场竞争的压力和挑战不可谓不大,一方面行业巨头领先优势依旧明显;另一方面这两年入局的友商数量实在是太多了。以TEG为例,目前药监局网站有证可查的厂商达30家,而市场体量仅在10亿元水平;Haemonetics, Lepu依旧占据该细分市场头两把交椅,其它玩家则任重道远。类似的,凝血仪赛道虽然市场体量高出很多,应已超过60亿,但三家外资巨头WSS合计已占据达80%的市场份额。国产替代的理想固然丰满,实现的路径注定不会平坦,所以,有志于成为国产凝血诊断巨头的厂商必须抬高自身成长的天花板,拓展业务广度和深度。 事实上,外资巨头提供了很好的参考模板。Werfen, 不仅专注凝血诊断,也是自身免疫诊断领域的重要玩家。Sysmex,业务更加广泛,单就凝血相关而言,其产品线包括凝血仪和化学发光两个平台,前者对应传统的凝血检验项目,而后者对应血栓新四项,也是这两年非常热门的新标志物。

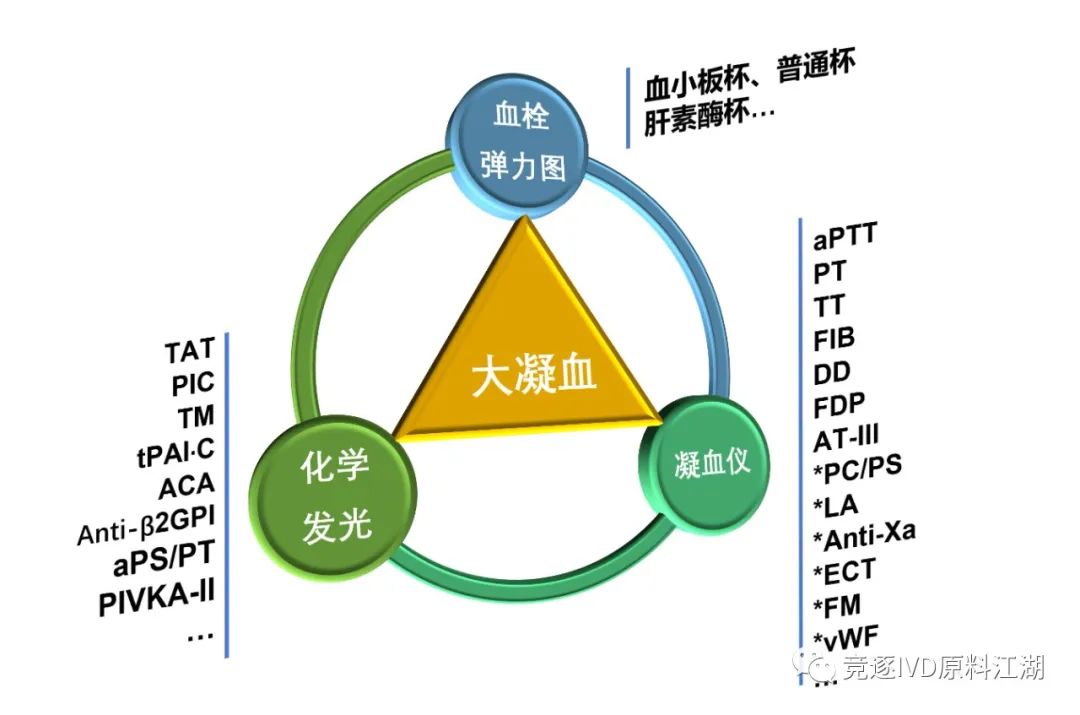

未来,为了拓展业务广度, 国内凝血诊断厂商必将朝着“大凝血”——即多平台的方向发展,主要包括TEG、凝血仪、化学发光三大仪器平台。能完成三大平台整合和布局的玩家,成长空间将显著提升,可提供的凝血检验菜单将大为丰富:

当下,已经有国内厂商在凝血诊断跨平台的布局之路上先行一步,如Wondfo的TEG+化学发光(血栓六项)+POC凝血(五项)都已上市。还有更多的厂商在谋篇布局之中,国内凝血市场的格局也终将被他们重塑! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号