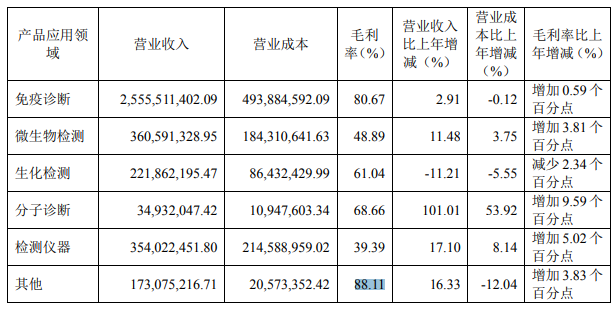

4月份后,各家年报陆续发出。显示着,2024年延续2023年的一些压力,使得IVD企业很少有靓丽的成绩,关税之战的突然出现,似乎情绪影响大于实质影响,许多企业纷纷发出0.1%,2%、等等极少的占比,以此自证。 但正是在国际贸易环境变差的情况下,有新的挑战也有机遇,挺过了这个寒关,或许中国IVD行业乃至各行各业,都会春暖花开。 作为IVD行业的数一数二地位,日前安图生物也发布相关业绩,数据显示2024年实现营业收入44.71亿元(+0.62%),归母净利润11.94亿元(-1.89%),扣非净利润10.99亿元(-7.30%),其中四季度收入10.91亿元(-9.16%),归母净利润2.38亿元(-24.72%),扣非净利润1.68亿元(-46.25%),2025一季度收入9.96亿元(-8.56%),归母净利润2.70亿元(-16.76%),扣非净利润2.57亿元(-18.19%),安图过去多年不断地砸研发,值此之际,不得不分析思考其能否继续发扬技术优势,继续引领国产IVD的发展。 值得注意的是,2024年,公司海外市场实现营业收入2.84亿元,同比增长36.25%。海外收入占比6.4%,虽占比小,但发展迅猛,与整体收入的增长幅度相比,优势明显。 山就在那里 从全球角度看,2024 年全球体外诊断市场规模为1092亿美元,预计2027年将达到1400亿美元,复合增长率8.6%左右;2023年国内体外诊断市场规模达到1185亿元,预计2024年中国体外诊断行业市场规模将突破1200亿元,同比增长1.27%,应该说来自kalorama的这个数据相对客观,比较符合2024年的市场状况:低幅增长。 另一方面,这也从侧面反应即使遭遇如此困难(2024年仍有许多IVD企业营收大幅下降),IVD行业仍是增长态势,市场容量在增长。根据安图的报告增长趋势主要受益于技术革新驱动、政策驱动国产替代、市场需求驱动。 因此,不管负面消息如何覆盖,市场总量的增加就在那里,剩下只需要看利润和分量花落谁家。与收入和利润不相匹配的是安图生物过去数年的研发费用持续在增长,2019-2024年期间,研发费用分别为3.119亿、3.428亿、4.81亿、5.685亿、6.561亿,是持续增长。这份执著正是来自对技术革新驱动的判断,来自对国产替代也需要高新技术的判断。 研发的坚持也换来相应的成果,2022年,安图生物新获产品注册(备案)证书57项;2023年新获产品注册(备案)证书60项;2024年新获产品注册(备案)证书151项,其中,试剂注册证144项,涵盖磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等,检测项目覆盖自身免疫性疾病、心脏相关疾病、个体化用药等;笔者觉得这可能为安图的2025年及以后的年份里,埋下基础,试剂的丰富必然提高客户的依从性。 不仅在试剂上,仪器上例如:全自动生化分析仪AutoChem B2000系列和AutoChem B800系列产品上市,全新一代全自动微生物质谱检测系统AutofT系列推向市场,液相色谱串联质谱检测系统AutoChrom X1/Automs TQ6000 IVD System获证,还有Sikun 2000、Sikun 1000、Sikun 500三款基因测序仪及全自动病原分析系统(APAS)产品,2024年仪器类产品销售量为3463台,同比增长63.81%,这个增长幅度应该强于所有不同角度的业绩指标。为接下来的试剂放量奠定基础。 扩大内需,也许是机会 2024年的安图自然不能用数据来“逞强”,因为只有极少比例的海外收入得以高增长,并且在2025年还要受关税这波的情绪影响。 国内市场,仍在受这些环境:DRG/DIP支付方式改革、IVD集采逐步落地、医疗整改专项行动等等的影响,尤其是传统优势项目影响自身。看下列可一目了然。 免疫诊断实现收入25.56亿元(+2.91%,占比57%),毛利率80.67%(+0.59pct);微生物检测实现收入3.61亿元(+11.48%,占比8%),毛利率48.89%(+3.81pct);生化检测实现收入2.22亿元(-11.21%,占比5%),毛利率61.04%(-2.34pct);分子诊断实现收入0.35亿元(+101.01%,占比0.8%),毛利率53.92%(+9.59pct); 另外检测仪器实现收入3.54亿元(+17.10%,占比8%),毛利率39.39%(+5.02pct);其他收入1.73亿元(+16.33,占比4%),毛利率88.11(+3.83 pct)

来源:年报 传统项目生化检测受到明显影响;免疫诊断作为主要收入,但只是低幅增长,80.67%的高位毛利状态也未能挽救总利润的下滑。说明利润另有他用:

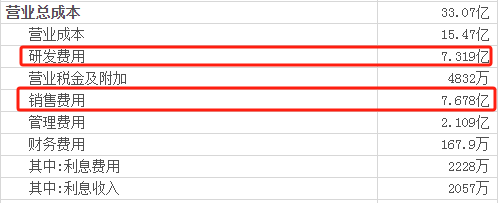

从上表可以看出,扣掉营业成本之后,利润大头给了研发和销售。 研发相对应的成果,已在上述有详细内容;以及响应传统检验设备因仪器成本高、设备体积大、操作便捷性不足等问题的解决,推出布局胶体金、POCT 化学发光等产品系列。目前已有 13 项检测试剂成功获得医疗器械注册(备案)证书,未来将有更多来满足POCT在多种应用场景下的检测需求。 销售上,实行精准市场渗透,截至2024年12月31日,公司产品已进入二级医院及以上终端用户达6800 多家,其中三级医院 2500 多家,占全国三级医院总量的 64.8%;从单产品到多产品组合营销,通过集采锁定原有用户,积极实现对其他品牌的置换,这个举措应该值得学习,对龙头品牌较为适用。 在研发和销售的坚持基础上,若沿着免疫诊断的惯性,通过集采中标的影响面,扩大其他产品的占领,进一步扩大国内市场份额,在2025年里可能是一个好选项。 写在文末 通过阅读年报,可以明显看出安图生物的笃定。当下其海外板块尽管保持高增长态势,但2025年的贸易恶化,或将影响其全球布局,不过反过来说,暂时的不利影响,反而有利于其再次倾斜至国内市场,依靠加速国产替代的政策、社会号召等等,进一步提高市场占有率。 作为龙头企业之一,其也始终保持清醒,宁愿舍弃表面的靓丽数据,也要把投入高额费用于研发,市场铺设和营销策略的升级;当下在IVD主流免疫赛道,其有80%的毛利率,25亿元的收入,对分子诊断、POCT、智能化等新兴赛道有所布局,亦有100%的增长结果,应该是可证明其的正确,假以时日,安图成为IVD的榜首也不会意外。 参考资料: 1.年报、研报 2. 安图生物年报出炉:实现营收44.71亿元,公司有望进入密集收获期,大河财立方,2025 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号