时间紧,任务重,我们还有Twist的财报要看...凑合着先聊聊Waters。 先声明,Waters的财报会纪要还没来得及看,仅从目前看到的财务资料跟大家汇报下。 超预期

2025年8月4日,Waters发布了2025Q2财报。 财报显示,公司营收达到7.71亿美元,同比增长8.9%,环比增长更是达到夸张的16.6% 这一数字,超出了公司2025Q1做出的预测。

公司non-GAAP EPS 2.95美元,虽然没达到预期的2.98美元极值,但是也就一步之遥了。 那么,这个结果不说暴涨也得..小涨吧?

“对不起,请跟我走一趟,您犯了看财报炒股罪...” 开盘后,Waters股价就开始下跌,截止完稿时仍然趴在地上。 难道是各业务板块或者哪个区域表现不好? 国区牛X

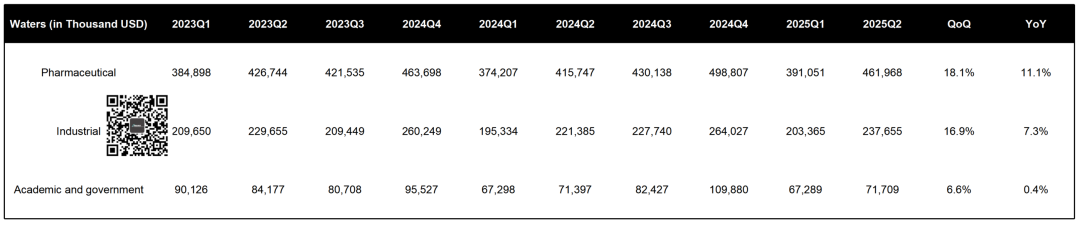

先从从终端用户来看,不出意外科研和政府出现了下滑,这与美国削减NIH经费有着直接的关系。 以不变汇率计算,这块业务下滑了3%。

但是从财报上的金额来看,甚至持平。 而工业消费者领域同比增长7.3%,环比甚至增长达到16.9%,完全弥补了科研端的下滑。 更加值得注意的是制药重拾涨势,同比增长11.1%,环比增长18.1%。 这几本上是我们跟踪的3年来最好水平。

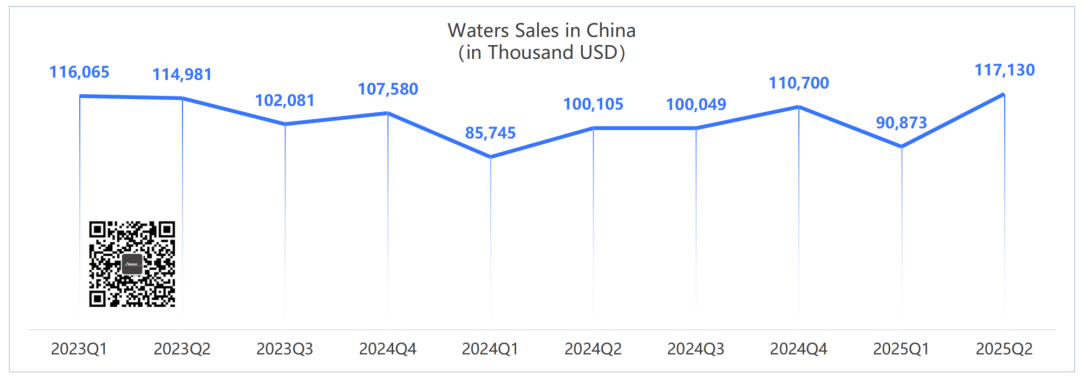

分区域来看,中国区销售额达到1.17亿美元,同比增长17%,环比更是暴涨28.9%。 再重申一遍,还没有看到财报会上高管的表述,尚不清楚是否由于关税备货导至中国区销售额上涨。 从趋势来看,中国区销售额已达近3年来的极值。 故人Q总,应该笑开了花吧。

哦对了,自2025Q1开始,日本区的销售额就归到Asia others了... 看起来各板块、区域都还好啊,为毛跌了呢? 难道是...预期不好? 预期

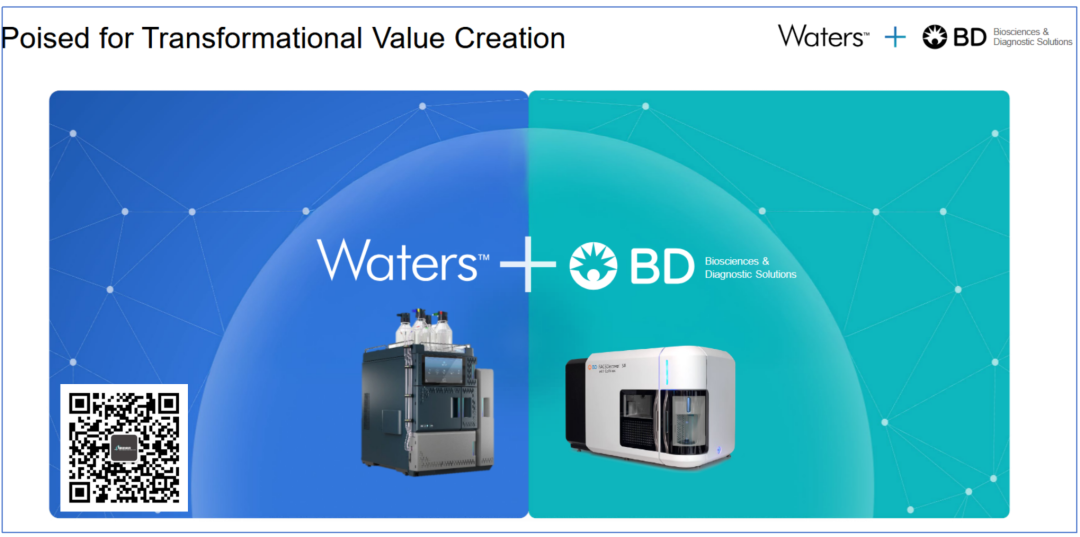

从公开的2025全年财务指引来看,Waters不仅没有下调预期,反而上调了。 营收增长率从5.0%~7.0%上调至5.5%~7.5%,non-GAAP EPS 从12.75~13.05美元,上调至12.95~13.05美元。 这几怪了,不应该啊? 我们认为,一个可能点是市场对Waters与BD生物科学与诊断部门的合并心存疑虑。

我们此前也曾报道过这项高达175亿美元的巨型收购。 根据交易安排,BD将在交易完成前获得约40亿美元的现金分配,而Waters预计将承担约40亿美元的额外债务。 并入Waters的BD业务包括: 生物科学业务:流式细胞仪和试剂,以及创新的多组学工具。 微生物学和传染病诊断业务:分子诊断、宫颈癌筛查、微生物学自动化和现场护理产品。 BD的原股东将获得新合并后公司39.2%的股份,Waters原股东将获得合并后新公司60.8%的股份。

管理层认为,合并将在成本端和营收端带来协同。 这个算法咱也看不懂,也不知道准不准,更不知道能否实现,大家理解下就行了。 还是要看实际表现。

从侧重点上来看,似乎Waters很看重BD的微生物业务。 Emm,这部分我们还是继续观察吧。 等等,是不是像我这样观望的人多了就先溜了?? 不管怎么样,反正国区牛X就对了。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号