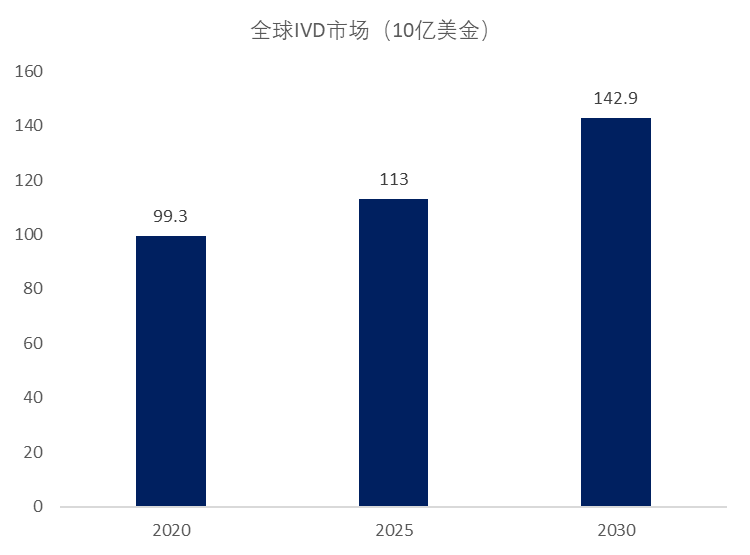

相较于去年的全球情况,2025年全球 IVD 市场规模将达到 1130 亿美元,预计年复合增长率 (CAGR) 将达到5%,到 2030 年将超过 1400 亿美元。 值得庆幸的是,IVD对于医疗的价值被低估,这有助于激发IVD在医疗领域的潜力。目前全球的认知和资源分配被严重低估,体外诊断应该对人类健康有更大的价值。 IVD被广泛用于70%的医疗决策,很多的研究支持这一说法,同时,98%的医生会根据检验指标改变治疗决定,虽然IVD在医疗领域的价值如此之高,但是检验目前仅仅占据美国医疗保健支出的2%,这也使得这篇报告更看好IVD市场。 其实很多人质疑Kalorama 数据的真实性,我也曾经怀疑过,其实这里的统计口径可能有问题,比如,进口可能统计出口过来的价格,并不是进口品牌出给代理商的价格,还有我们国内出口的价格,会有很大的出入,尤其是进口品牌,差的可能是几百亿,这里不纠结数据,至少这篇报告可以把全球的IVD趋势,给大家做一个详细的汇总。 因篇幅过长,报告内容太多,我就统计一些大家感兴趣的话题,因为报告站的角度是全球,很多和国内的细分市场统计口径不同,如果需要详细的中英文原文,可以文末加微信联系我。

Kalorama Information 的市场分析揭示了令人鼓舞的消息:体外诊断 (IVD) 市场预计在未来五年预测期内的增长速度将高于上一版预测,并且预计每年都会实现增量增长。2025 年全球 IVD 市场规模将达到 1130 亿美元,预计年复合增长率 (CAGR) 将达到5%,到 2030 年将超过 1400 亿美元。

北美、西欧和日本这三大主要市场分别占2025年体外诊断市场总量的44%、27%和5%,合计占全球销售额的76%。到2030年,这些地区将继续占据主导地位,保持76%的市场份额。总体而言,预计发展中市场年增长率为 5%,而发达国家年增长率约为 4.8%。

随着发达国家体外诊断市场日趋成熟,体外诊断公司也纷纷将目光投向发展中国家。这些国家的收入和生活水平不断提高,预计将催生出一批注重健康的新人群,他们对优质医疗服务的需求也将日益增长。Kalorama Information 此前的重点是金砖国家,但如今已确定了12个值得关注的新兴市场,包括:巴西、中国、印度、印尼、马来西亚、墨西哥、沙特阿拉伯、南非、韩国、泰国、土耳其、越南。 2025年,中国体外诊断市场规模估计接近63亿美元,预计年增长率为7.5%,到2030年达到90亿美元。血糖监测是中国体外诊断市场的一个主要关注领域,约占体外诊断市场价值的22%。

同时中国的VBP也是报告关注的点;然而报告的看法却和我们不同,报告认为虽然初期影响较为负面,但该计划的长期目标是通过大幅降低成本和改善医疗服务的可及性来刺激更高的检测量。

1、关税战对IVD行业的潜在影响 和之前报告的不同在于,此次报告首先考虑政治因素对于行业的影响,根据报告的推测,由于许多耗材和专用试剂需要进口,制造成本可能会增加。最终用户价格可能会上涨,制造商可能会将额外成本转嫁给分销商和客户。 原材料采购成本可能会增加,创新速度也会减缓,新的体外诊断 (IVD) 系统或检测方法的上市也会推迟。 关税对体外诊断(IVD)市场的影响可能有所不同,因为其影响程度并不统一;这取决于供应链的全球化程度、耗材与仪器的价值比重,以及买家对价格的敏感度。总体而言,行业专家推测,受关税影响最大的领域可能是分子诊断、即时诊断(POC)和基因检测,因为这些领域依赖专业组件。受影响较小的领域可能是常规组织学/细胞学和一些临床化学领域,因为这些领域对专业组件的依赖程度较低,对单一国家供应商的依赖程度也较低。 2、AI和IVD 目前,FDA 批准的医疗保健算法超过 1,020 种,其中大多数涉及医学成像。大多数 AI 集成都集中在分子和数字病理学应用上。临床化学和免疫学是下一步发展方向。数字病理产品和糖尿病管理设备是首批搭载数据解读应用程序的产品。 过去几年,医疗保健经历了一场变革,从纸质病历系统转向电子病历,并融入了数字健康监测设备和其他先进的患者筛查系统。这些进步带来了数据爆炸式增长,而人工智能技术是处理和分析这些数据的最佳途径。推动这些人工智能应用的关键在于为患者提供更好的护理,同时降低成本、减少管理难题和瓶颈。 目前,临床信任度仍然不足,因此,AI 很少以完全自主的方式使用。随着使用量的增加和结果的验证,信任度需要一段时间才能建立。然而,预计 AI 的应用将会增长,尤其是在数字病理学领域,业内正在看到越来越多的临床实验室和产品使用 AI 来增强结果。 3、个性化医疗和伴随诊断 个性化医疗也被称为精准医疗。个性化医疗的含义相当广泛,它是指利用个体独特的基因图谱来指导疾病的预防、诊断和治疗决策的医疗方式。个性化医疗是一种根据每位患者的个体特征定制治疗方案的创新方法。这是一个相对较新的医学领域,融合了药理学和遗传学,目前正蓬勃发展。 越来越多的证据表明,提供个性化数据的技术有望改善患者的治疗效果。许多体外诊断(IVD)检测正受益于个性化医疗的普及,预计个性化医疗的普及程度将持续增长。 4、液体活检 与实体瘤活检相比,对血液中的肿瘤细胞和肿瘤 DNA 进行微创液体活检可以实现更早的原发性和继发性诊断,以及检测转移和/或残留疾病,并实时监测实体瘤活检方法无法实现的治疗效果。 从循环肿瘤细胞 (CTC)、循环肿瘤细胞 DNA (ctDNA) 和循环游离 DNA (cfDNA) 扩增或测序的基因组 DNA,蕴含着与个体癌症患者治疗相关的互补突变信息。这些应用有望影响临床方案和治疗方案,并可能决定未来肿瘤治疗的标准。 5、微生物组与IVD相关进展 微生物群与其人类宿主之间的复杂关系日益被认为对健康至关重要。微生物群落的多样性与人体细胞持续相互作用,如果微生物群落失衡,可能导至慢性健康问题,包括糖尿病、哮喘、过敏、肥胖和代谢综合征、包括肠易激综合征 (IBS) 在内的消化系统疾病,以及多发性硬化症和类风湿性关节炎等自身免疫性疾病。 尽管仍处于早期开发阶段,但许多公司已经开发出用于研究微生物组的检测方法,并且与微生物组相关的治疗方法也在不断增加。

1、POCT全球市场情况 作为最大的细分赛道,POCT是IVD领域发展最快的一个细分市场,POC因为其快速、简单的操作,适得其使用场景和产品更加的多样化,POC检测市场将保持持续的增长。 POCT包括专业的测试和非处方的自我检测。 1.1专业POCT 2025年,包括血糖在内的专业即时诊断(POC)市场(由医疗保健提供者进行的检测)预计价值136亿美元。POC专业市场将以每年4.4%的速度增长,到2030年将达到168亿美元。 然而,并非所有类别都呈现整体增长态势。专业POC市场中增长最快的细分市场包括:糖化血红蛋白 8.2%、传染病 7.2%、粪便潜血检测 5.5%、心脏标志物 4.4%

1.2 OTC 自我检测 预计2025年,即时血糖自测市场规模将达到230亿美元,其中血糖检测将占据主要份额(29%为即时血糖检测,54.8%为持续血糖检测)。预计到2030年,非处方自测市场规模将以每年7.0%的速度增长,达到324亿美元。

2、免疫市场 2025年,免疫测定市场整体呈现增长态势。全球免疫测定市场(不包括传染病和血液筛查)规模估计为143亿美元。到2030年,全球免疫测定市场(不包括传染病和血液筛查)预计将达到173亿美元,复合年增长率(CAGR)为3.9%。(这里需要说明一点,为什么没有肿瘤标志物,统计到了蛋白质的类别里)

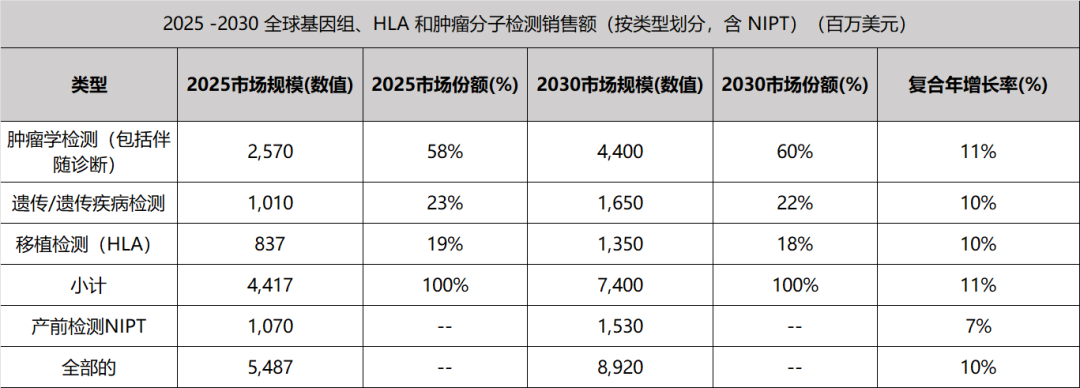

相对比较成熟的一些免疫市场如甲状腺、贫血、TDM、VD、过敏等,相对而言有增长的一些免疫市场包括自免、蛋白质、肿瘤、心标、风湿类、女性健康、移植管理、阿尔兹海默症、创伤性脑损伤等。 3、分子检测 分子诊断是一个快速发展且充满活力的领域,也是体外诊断(IVD)市场中增长最快的细分领域之一。它已成为临床医学中不可或缺的工具,涉及医疗保健的各个方面,包括尽早识别抗生素耐药性(AMR) 感染的治疗决策、辅助评估各种癌症治疗方案适用性的伴随诊断、HIV 药物、精神疾病药物或血液稀释剂的药代动力学或患者代谢、癌症预后和治疗、器官配型、血液安全以及潜伏期疾病和新生儿疾病的诊断。分子诊断市场并非取代免疫诊断等其他主流IVD 方法,而是通过满足其他主流检测方法未满足或从未设想过的临床需求而不断扩张。 预计2025年全球肿瘤学、移植和基因检测市场规模将达到44.17亿美元。预测期内,该市场年增长率约为11%,到2030年将达到74亿美元。到2030年,NIPT市场规模将增至15.3亿美元,复合年增长率为7%。

4、凝血 凝血市场持续呈现增长势头,2025-2030年预测期内的复合年增长率修正为1.5%。与 2024-2029 年期间的 1.1%相比,修正后的增长率得益于常规 PT/INR 监测的稳定需求以及外科手术和凝血治疗的稳定市场环境。 2025年全球凝血检测市场(实验室和所有即时检测(POC))价值40.86亿美元,预计年增长率为1.9%,到2030年达到44.95亿美元。POC检测和实验室D-二聚体预期的稳定表现推动了市场发展。心脏标志物D-二聚体在2025年将创造14.45亿美元的市场价值,并加入凝血检测市场,凸显了其在市场中日益增长的地位。D-二聚体的年增长率为2.4%,预计到2030年将达到16.3亿美元。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号