安捷伦并购Biocare,病理诊断进入新一轮军备竞赛

2026-3-13 14:11|

编辑: 沙糖桔|

查看: 187|

评论: 0|来源: med空间站

摘要: 丹纳赫通过并购构建帝国,赛默飞持续整合产业链,罗氏不断强化诊断业务

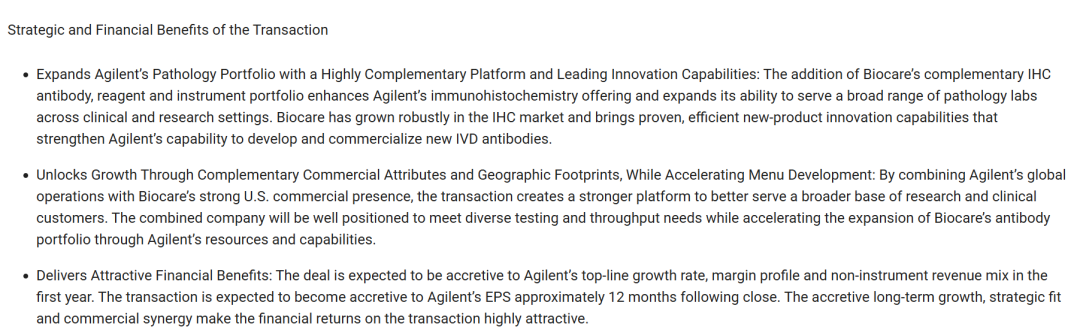

3月9日,生命科学工具巨头安捷伦宣布,将以9.5亿美元全现金收购临床病理学公司Biocare Medical。交易预计在2026财年第四季度完成,Biocare将并入安捷伦的生命科学与诊断市场集团。这是一笔规模并不算巨大的并购——Biocare 2025年收入仅约9000万美元。但放到全球病理诊断产业格局中,这笔交易的意义远不止“补充产品线”。在罗氏、丹纳赫、赛默飞等巨头盘踞的病理市场里,安捷伦正试图重新定义自己的位置。与此同时,它也指向一个更深层的趋势:病理诊断,正在成为生命科学工具巨头的新主战场。在普通投资者眼中,Biocare Medical可能并不知名。但在病理实验室领域,它却是一家典型的“隐形冠军”。Biocare的核心业务集中在组织病理诊断,包括:其中最核心的是抗体产品线。Biocare目前拥有300多种专用抗体,主要用于肿瘤标志物检测。在肿瘤诊断流程中,病理检测仍然是最终确诊的“金标准”,而IHC则是病理检测最重要的技术之一。因此,抗体库越丰富,检测菜单就越多,实验室的诊断能力也越强。- 第一,补强抗体与试剂能力。Biocare的抗体产品线可以直接丰富安捷伦的检测菜单。

- 第二,增强试剂业务。试剂属于高毛利耗材,可以提升利润结构。

- 第三,加快产品开发。Biocare在抗体研发方面具备成熟能力。

与许多快速变化的IVD技术不同,病理诊断的市场结构相对稳定。在免疫组织化学(IHC)领域,罗氏、丹纳赫和安捷伦三家企业占据了大部分市场份额(85%-90%):

- 罗氏通过其病理实验室部门建立了强大的市场地位,提供全面的系统和试剂盒产品组合,如 BenchMark ULTRA 全自动染色仪和 VENTANA 玻片扫描仪;

- 丹纳赫通过其子公司 Leica Biosystems 贡献力量,该公司提供多种免疫染色仪器和试剂;

- 安捷伦通过其病理学解决方案业务推动增长,专注于通过战略合作开发新型伴随诊断和多重检测技术。

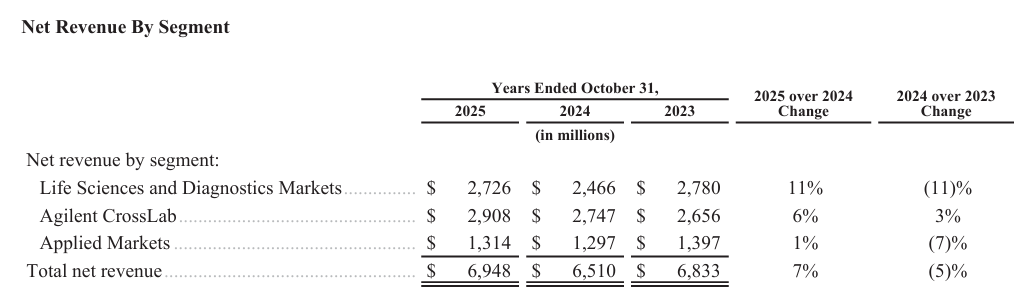

整个组织病理设备市场规模仍在持续增长:2024年约96亿美元,2032年预计达到151亿美元。市场的增长驱动力非常清晰:癌症发病率持续上升,精准医疗推动分子病理发展,自动化和数字病理普及。这也让病理诊断成为IVD行业最稳定的细分赛道之一。但与此同时,这个市场也有一个明显特征:巨头控制设备,小公司提供创新。许多技术创新,往往来自像Biocare这样的中小企业。那一年,安捷伦收购了丹麦病理公司:Dako。Dako是免疫组织化学技术的开创者之一,也是全球重要的病理抗体供应商。目前,病理业务已经成为安捷伦诊断板块的重要组成部分,2024年病理业务年收入已经超过12亿美元。对应罗氏Ventana系统主导的IHC,在2024年诊断收入达25亿美元;丹纳赫 Leica系统在组织处理领域领先,通过自动化工具贡献了18亿美元。安捷伦2025财年(截至2025年10月31日)全年净营收为69.48亿美元,较2024财年增长7%。三大板块之一——生命科学与诊断市场板块的营收在同比增长11%。其中:- 制药市场实现了强劲的营收增长,主要得益于合同研发生产组织、液相色谱及液相色谱质谱联用仪业务的收入贡献。

- 诊断与临床市场也表现强劲,主要得益于伴随诊断和病理学业务的收入增长,但学术与政府市场的收入下降对此构成部分抵消。

关注Med空间站,发送关键词“ 安捷伦25 ”,获取安捷伦2025年财报。- 第一,抗体库规模仍不够大。罗氏和丹纳赫拥有更丰富的检测菜单。

- 第二,创新速度不够快。新型肿瘤标志物的推出速度直接影响市场竞争力。

放在更大的技术趋势下,这笔并购其实指向一个更大的方向:数字病理(Digital Pathology)。- 第一,自动化。从样本处理到染色,再到扫描,全流程自动化。

- 第二,数字化。玻片扫描为数字图像,远程会诊成为常态。

- 第三,AI辅助诊断。算法帮助医生识别癌细胞和生物标志物。

但在这一体系中,抗体和染色质量仍是基础数据源。毕竟AI再先进,也需要高质量染色结果。这意味着:抗体与试剂,仍然是数字病理时代的核心入口。从这个角度看,Biocare并不是简单的产品补充,而是一个重要的技术入口。还有一个细节很值得注意:安捷伦特别强调,这笔收购将提升非仪器收入比例。这其实是IVD的一条重要规律:设备负责装机,耗材负责赚钱。这是一种典型的“剃刀+刀片”模式。在病理领域同样如此。一旦医院装机某一品牌的染色系统,后续试剂、抗体通常会持续使用同一供应商。Biocare的抗体与试剂业务,正好可以强化安捷伦的这一模式。但这次Biocare收购释放出一个信号:安捷伦正在重新启动外延扩张。在生命科学工具行业,巨头们几乎都依赖并购成长:丹纳赫通过并购构建帝国,赛默飞持续整合产业链,罗氏不断强化诊断业务。在精准医疗时代,病理诊断正在成为IVD巨头的必争之地。而安捷伦,显然希望在这场竞争中,重新回到牌桌中央。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号