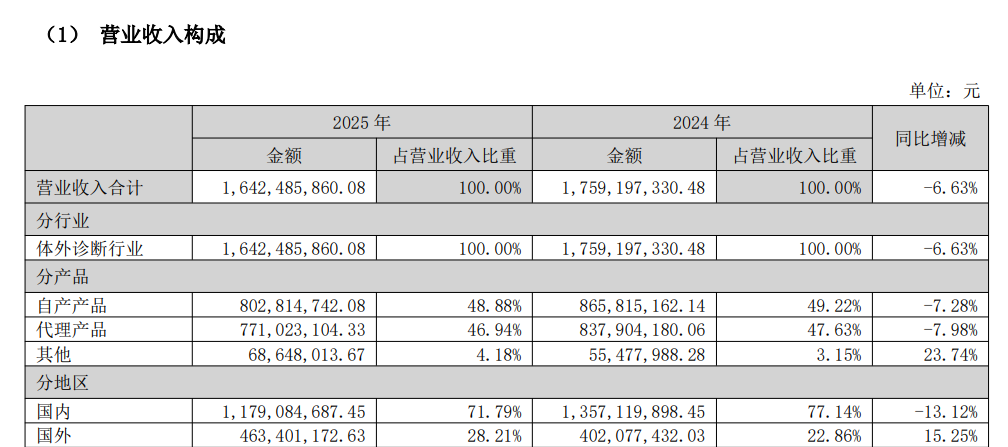

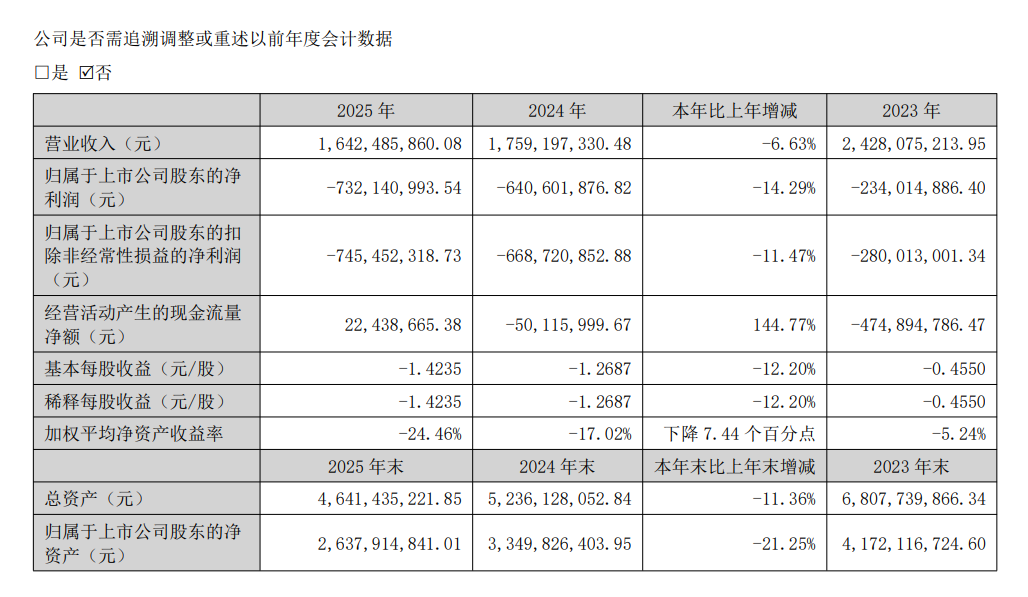

4 月 16 日,科华生物发布 2025 年年度报告,这份成绩单再次牵动整个 IVD 行业神经。 作为国内体外诊断领域的老牌上市企业,科华生物去年实现营业收入 16.42亿元,同比下降6.63%;归属于上市公司股东的净利润-7.32 亿元,亏损规模较2024年进一步扩大,同比增亏14.29%。同时公司宣布,2025年度不派发现金红利,不送红股,不以公积金转增股本。 对于长期关注科华、与科华有合作往来的经销商与渠道伙伴而言,这份年报不仅是一组财务数据,更折射出当前 IVD 行业政策挤压、价格下行、竞争重构的真实压力,也藏着老牌企业转型突围的关键信号。 营收微降、亏损扩大 核心经营指标承压 从核心财务数据来看,科华生物 2025 年经营压力显著加大。  值得注意的是,公司经营活动产生的现金流量净额为2243.87万元,较2024年的- 5011.60万元大幅改善,转正背后体现出公司在现金流管理、回款与运营效率上做出了切实调整,这也是困境中为数不多的积极信号。 国内市场下滑、海外逆势增长 产品结构基本稳定 分业务、分区域来看,科华生物的市场结构呈现明显分化。

产品结构

自产与代理两大板块同步小幅下滑,占比基本稳定,说明公司整体业务结构未发生突变,下滑更多来自行业整体压力。 区域表现

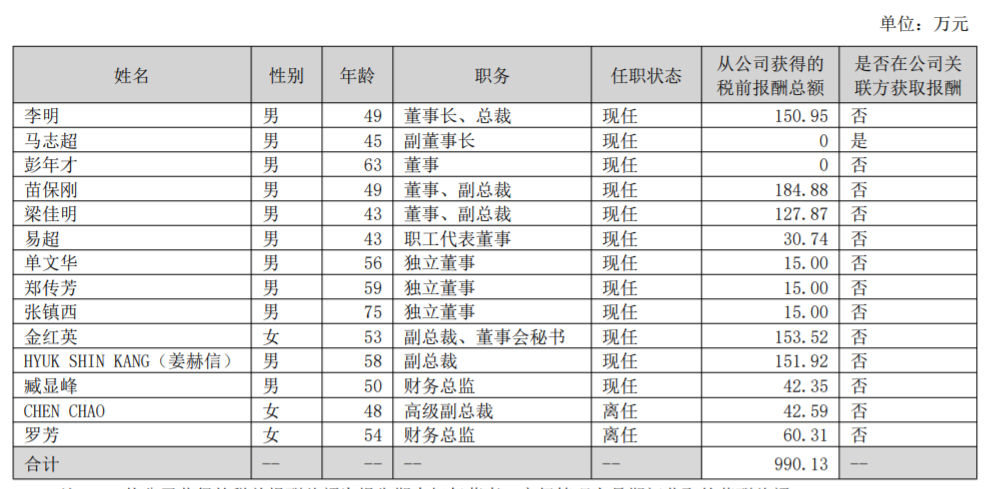

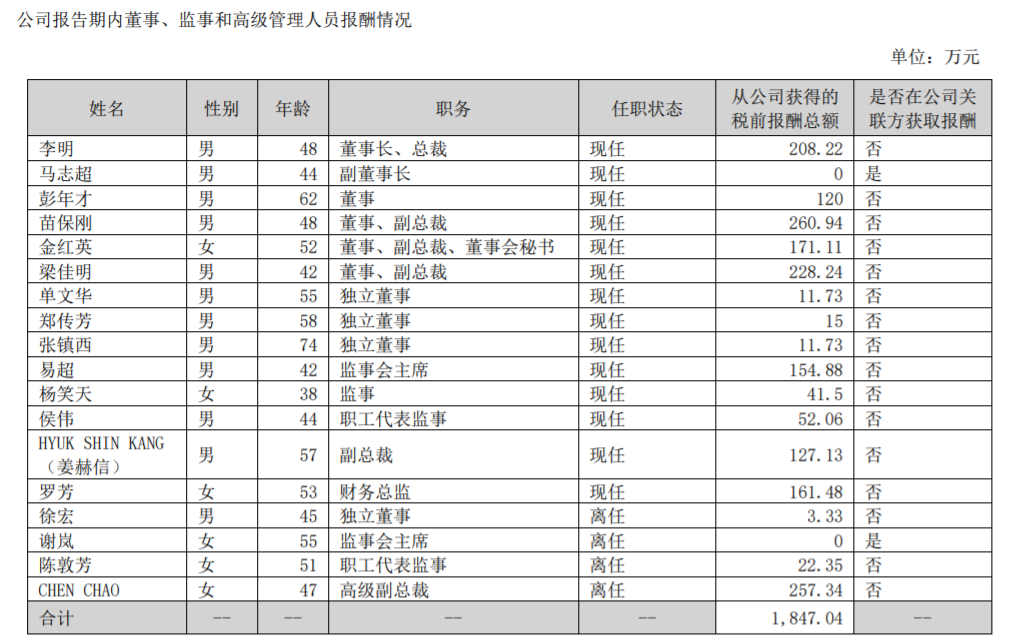

国内市场受政策与竞争冲击明显,出现两位数下滑;海外市场逆势增长 15% 以上,成为公司重要的业绩缓冲垫,也印证其全球化布局具备一定韧性。对于经销商来说,海外业务的稳健表现,也意味着后续合作中可关注其出口产品线与区域独家机会。 高管大降薪,研发投入收缩 降本增效共克时艰 业绩承压之下,科华生物率先在高管薪酬上做出调整,释放出“共克时艰”的信号。 年报数据显示,2025年公司董事、监事及高级管理人员报酬总额从 2024 年的1847.04 万元,大幅降至990万元,整体降幅达到47%,近乎“腰斩”。多位核心高管薪酬出现明显下调,薪酬与公司业绩深度绑定,成为此次调整的核心逻辑。  ▲2025年高管薪酬▲  ▲2024年高管薪酬▲ 同时,2025 年科华生物研发投入2.46 亿元,同比下降 16.05%,研发投入占营收比 14.96%,仍保持 IVD 行业中高水平。 研发人员505人,较2024 年减少12人,同期公司员工总数从2023 人降至1870人,减员163人,以人员优化推动降本增效,是当前行业头部企业应对压力的普遍选择。 直面行业寒冬 集采常态化,老玩家如何转型? 科华生物在年报中明确坦言,行业正经历竞争格局重构,政策与市场双重压力下,没有企业能独善其身。而科华给出的应对思路,对广大经销商同样具有参考意义:

科华生物的 2025 年,是很多 IVD 老牌企业的缩影:有历史积淀、有渠道基础、有产品矩阵,但也面临政策冲击、盈利压力、转型阵痛。 连续两年大额亏损,确实给市场与合作伙伴带来担忧;但现金流改善、海外增长、研发聚焦、人员精简、战略清晰,也说明公司正在主动 “刮骨疗毒”。 对于经销商来说,选择合作厂家,不只看短期盈亏,更要看长期战略、产品竞争力、渠道支持、供应链稳定。科华作为 A 股 IVD 老牌企业,在生化、免疫、分子、POCT 等领域具备完整布局,海外渠道、品牌积淀、合规能力依然是稀缺优势。 2026 年是科华生物的关键转型年,智慧实验室、精准诊断、居家自检、全球化四大方向,恰好踩中行业下一阶段风口。随着资产减值压力释放、降本增效见效、新产品逐步落地,业绩有望逐步修复。 IVD 行业早已告别野蛮生长,进入政策规范、技术驱动、服务制胜的新阶段。无论是厂家还是经销商,唯有顺势而为、聚焦优势、协同发力,才能穿越周期,行稳致远。 科华生物能否走出亏损泥潭、重回增长轨道?我们将持续跟踪。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号