真巧 边走边聊吧

今天,我们深度学习两家典型的NGS公司的战斗成果,最后,我们会精准锚定他们现在的战斗局势。 (翻译成人话:先讲我看不懂的,再讲我看的懂的。如果前面那些数据不想看,可以直接拉到最后) 数据来源于2025年财报 01 艾德生物:能赚会花 翻开艾德2025年年报,第一感受是

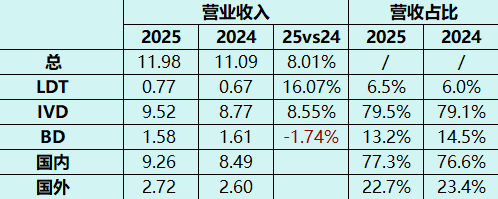

营收11.98亿,同比增长8%。净利润3.61亿,毛利率82.59% 主营业务仍然是IVD试剂,一年卖出154万人份,营收9.52亿,占总营收79%,毛利率89.95%。 这哪是试剂盒,分明是印钞机!这哪是卖试剂了,这是卖"液体黄金"! 35个III类证往桌上一拍,同行看了都得沉默,投资人看了感动流泪。

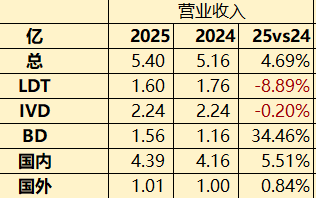

BD业务虽然看着是稍有降低,但在正常范围内,看艾德一个劲地公布增加CDx标签就明白了,明年这个数一定是正的! 日本医保准入、欧洲质评满分,海外营收达到了2.72亿,占比22.7%。 别人出海是"摸着石头过河",他已经是"踩着石头建桥"。 最佩服的是,他不仅能赚,还敢花 2025 年投资净流出 2.32 亿元,而 2024 年仅净流出 0.73 亿元。2025年是真砸了钱,扩张意图明显。 话说增资赛陆也没花多少钱呐 02 燃石:快了,我快回血了 营收5.40亿,净亏损5530万。 但别急着摇头——2024年它亏了3.47亿。 一年减亏84%,厉害了。总体营收没有质的飞跃,那就只能是降本了。 2024年烧掉2.32亿(占营收45%),2025年砍到1.67亿(占营收31%)。从"技术狂魔"到"省钱达人", 燃石终于明白:情怀不能当饭吃

虽然试剂盒卖不过艾德,营收体量是艾德的一半, 但,BD业务跟艾德基本持平。 药企研发服务收入1.56亿,同比暴增34.46%,毛利率从52.9%蹿到63.4%。一路攀升,燃石现在终于是"站着把钱挣了"。

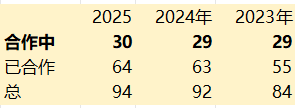

不过从进院合作角度来看,这一年没什么长进,

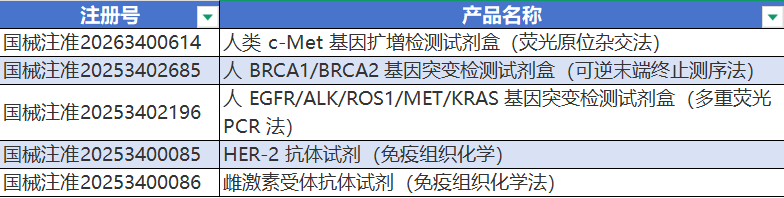

当然,跟2025年,一,张,证,都,没,拿,肯定有关系! 注册层面,2025年只玩了一次大佬口中的行为艺术: 9基因在2026年2月完成注册变更,变更内容为: 产品说明书增加“附表2:本产品可检测以下经临床试验验证的变异亚型”。 你懂的,收费麻。 接下来,要说我看的懂的了,老大哥还有多少张证在注册? 03 艾德2025年新增试剂注册证 2025年新增加试剂注册证5张, 其中对于BRCA试剂盒,艾德的宣传最有意思:

检测BRCA两个基因,为什么会是基于HRD 大panel? 还“算法”? 斗胆猜测,这又是另一个PCR-11基因。 或许这里面,有BRCA,也有HRD。

04 艾德那些在进程中的宝贝 人类肺癌 11 种突变基因检测试剂盒 (PCR-11基因)

HER-2 抗体试剂(免疫组织化学)

甲状腺癌 panel

人类微卫星不稳定性(MSI)检测试剂盒

人类 10 基因突变联合检测试剂盒

人类 FGFR3 基因突变检测试剂盒

人类 HER2 基因突变检测试剂盒

Classic Panel

Master panel

人类同源重组修复缺陷(HRD)检测试剂盒

肺癌 MRD 检测产品 方法学:NGS 当前注册状态:已完成研发,正在注册中,用于肺癌疗效监测及复发预测 写在最后 你大爷还是你大爷 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号