12月23日,COVID-19检测厂商Quidel(快臻)宣布以约60亿美元收购Ortho(奥森多),相比Ortho最后收盘价高出24.7%,这距离Ortho独立上市还不到一年。

据悉,Quidel现任CEO Douglas Bryant将担任新公司的董事会主席兼CEO。该交易预计将在2022年上半年完成。

资本市场对该收购的态度值得思考,截止12月23日收盘,Ortho 股票上涨了7%,总市值50亿美元;而 Quidel 却在盘前交易中下跌了17%,总市值57亿美元。

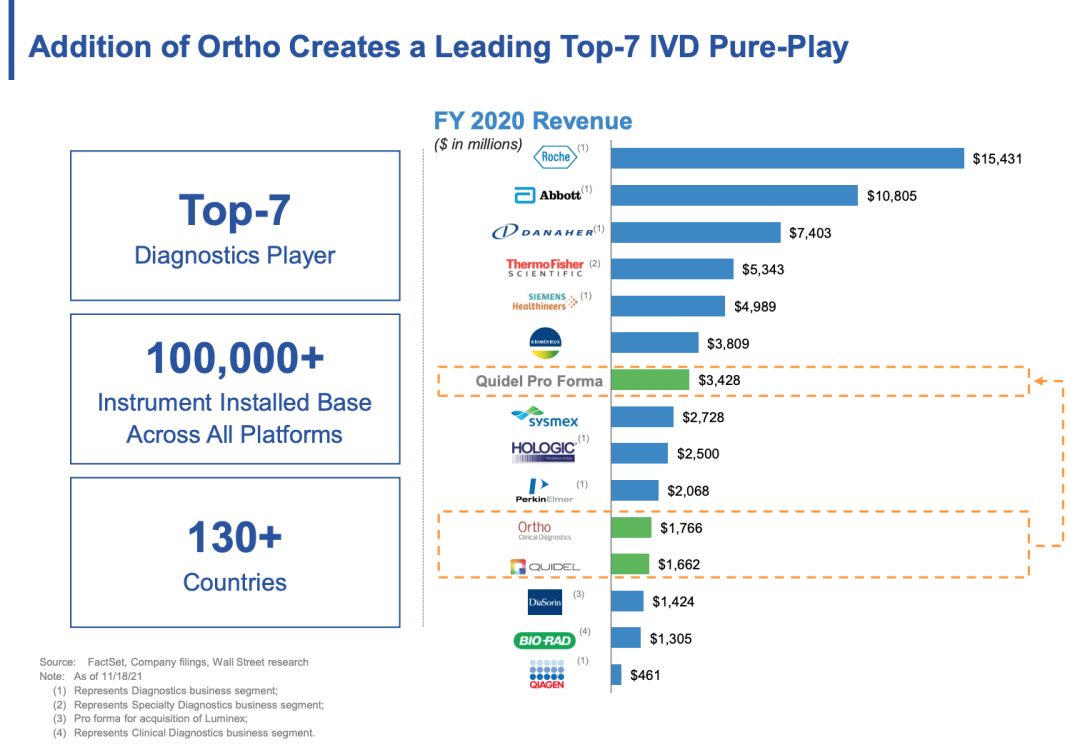

根据2020年营收,奥森多和Quidel分别位列全球IVD企业第10名和第11名,营收相差约10亿美元,就行业资历来说,Quidel也相对落后,此次收购,不失为行业内一次成功逆袭的典范! 新冠检测红利之后,手握大把现金的新晋企业都在求稳谋变,Quidel的这笔收购,或将成为吹响全球IVD产业资本并购整合的号角! Quidel成立于1979年,是一家美国体外诊断企业。1999年,针对流感检测,Quidel率先在美国推出一种快速的SARS-CoV-2抗原测试,一炮成名。 最近十年,Quidel在快速诊断的路上越走越远:

2020年,Quidel紧紧抓住了新冠疫情机会,反应迅速,翻身崛起。 去年5月,Quidel的Sofia 2 SARS Antigen FIA为FDA批准的第一款新冠抗原检测产品,可在几分钟内得出结果。此后,2020年内,Quidel另2款新冠检测产品接连获批,获得了相当高的市场渗透率,推动了其最近2年的销售业绩。

▲美国Quidel公司的Sofia 2 SARS Antigen FIA

▲Quidel 2021半年报 根据财报,Quidel业务分为快速免疫检测产品、心血管免疫检测产品、分子诊断解决方案和专业诊断解决方案,2021上半年,靠着新冠检测产品的持续增长,Quidel总收入为 5.519 亿美元,同比+47%,其中

毛利润增长情况也相当可观:2021上半年,Quidel毛利润达到 4.081 亿美元,占收入的 74%,上年同期为 2.637 亿美元,占收入的 70%。 奥森多(Ortho Clinical Diagnostics)是全球体外诊断的领先企业,有着接近80年的历史,成长历程却较为“坎坷”。

虽然奥森多的产品业内有口皆碑,但其在资本方面的表现却一直不尽如人意。 2017年,有消息称,收购 Ortho 仅3年的凯雷集团考虑出售或予以上市,估值超70亿美元,他们同时称,若得到的收购报价达不到估值预期,凯雷也有可能让Ortho 进行IPO。

2021年1月29日,凯雷开始执行PLAN B,支持Ortho在美国纳斯达克上市,发行价为17美元,收盘时为16.1美元,破发5.29%;以收盘价计算,Ortho市值约为35亿美元。 4年过去,凯雷集团还没有放弃卖掉Ortho的野心,如今Quidel给出60亿美元的价格,相比7年前的收购,增加了20亿美元,但也没有达到2017年预估的70亿美金。

▲奥森多2021上半年营收 值得一提的是,Ortho在中国市场的表现十分强悍,从2014年起奥森多在中国有超过20款新产品上市,销售额占到全球13%。

奥森多医疗大中华区总裁林妍女士曾告诉医趋势,奥森多中国业务从整体生意份额和市场增长速度来说,目前都占据全球领先地位。随着中国市场进一步高速发展,预计到2022年中国将成为奥森多第一大市场。 根据官方公告,由于两家公司位于同一条赛道,预计合并后除了扩大业务覆盖面外,还能形成管理上的协同效应,从而在三年内实现节约9000万美元管理成本的预期。 市场方面,合并之后,两者产品线协同,或将发挥1+1大于2的作用,总体预计有500亿美元潜在市场,其中

排名方面,根据2020年营收,奥森多和Quidel分别位列全球IVD企业第10名和第11名,营收相差约10亿美元,合并之后,或将超越sysmex、豪洛捷、珀金埃尔默,以34亿美元营收登陆全球TOP 7的宝座。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号