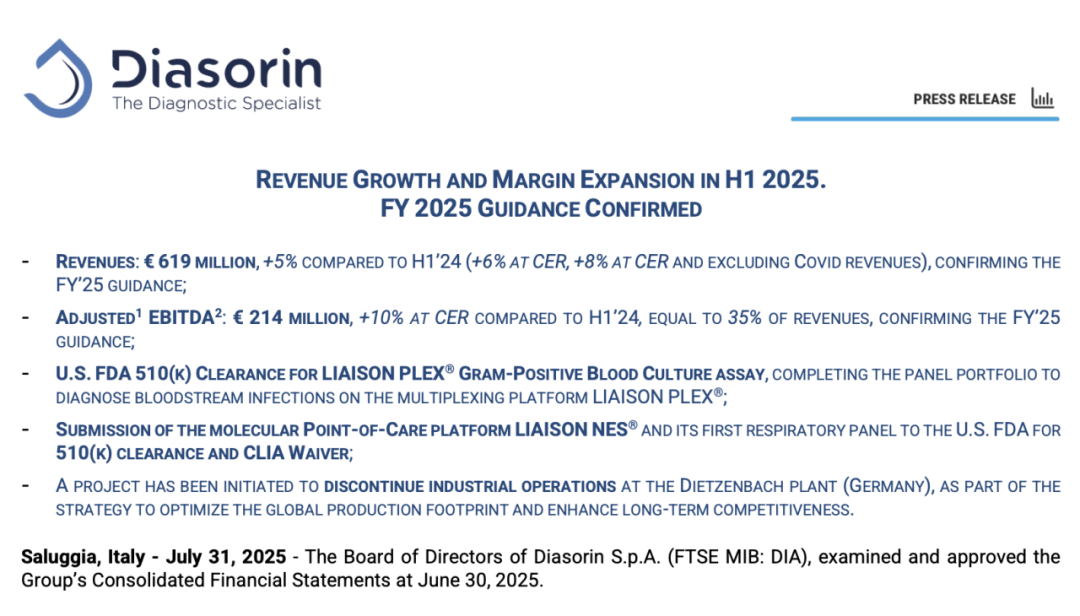

意大利诊断巨头索灵昨日公布了2025年上半年财报,展示出稳健的增长态势和持续优化的盈利能力: 主要财务数据 营收:6.19亿欧元,同比增长5%(按固定汇率CER计算增长6%,剔除新冠业务后增长8%),符合全年业绩预期。 调整后EBITDA:2.14亿欧元,同比增长10%(CER),占营收35%,同样符合全年指引。 调整后净利润:1.25亿欧元,同比增长4%,利润率达20%。 自由现金流:8300万欧元(2024年同期为9100万欧元),下降原因主要为美国税负增加。 净财务负债:6.83亿欧元,较年初增加6500万,主要受股东退出权及派息影响。 各业务板块表现(不含新冠业务) 免疫诊断:4.18亿欧元,同比增长8%(CER),特别检测试剂(CLIA)增长强劲,美国市场医院战略成效显著。 分子诊断:1.03亿欧元,同比增长4%(CER),尽管ARIES平台退出影响同期对比,但多重检测产品表现良好。 授权技术:9100万欧元,同比增长10%(CER),受部分大订单的有利安排推动。 新冠检测业务:700万欧元,同比下降近50%,符合预期。 地区市场亮点 北美:营收3.08亿欧元,同比增长12%(CER),免疫诊断业务表现尤为出色。 欧洲:2.17亿欧元,同比增长4%(CER),专业检测需求支撑整体增长。 其他市场:8800万欧元,同比增长2%(CER),其中中国市场受集采政策影响,同比有所下滑,但其他地区增势弥补了损失。 研发及产品进展 LIAISON® PLEX全系列血流感染检测产品获得美国FDA批准,完善多重检测产品组合; LIAISON NES® 分子快速检测平台及其呼吸道4联检产品递交FDA审批; 推出麻疹病毒检测引物和Candida auris检测产品,进一步丰富产品线。 战略动向 公司启动对德国Dietzenbach工厂的关闭计划,旨在优化全球生产布局,提升长期竞争力。预计2026年底前完成,年成本节约约700万欧元,总成本不超过1500万欧元。 全年展望 剔除新冠业务后营收增长预计为 约8% 总营收增长预计为约7%(含2000万欧元新冠相关收入) 调整后EBITDA利润率目标为约34% |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号